皆さんこんにちは。

名古屋市昭和区の税理士、服部大です。

今日の東海地方は黄砂が飛んでいるようですね。

コロナと言い黄砂と言い、中国には色々と悩まされます。

これから暑い季節になってくるとマスクをするのも辛くなりますね。

さて、今日は以前経営革新等支援機関についてのブログを書いた際に

チラッとお話しした、固定資産税の減免制度について書いていきたいと思います。

固定資産税減免制度の概要は?

言うまでもなく、固定資産税の減免制度については

コロナにより打撃を受ける事業者支援の一環として実施される制度ですが、

5月13日現在、その申請手続きは開始していません。

しかし制度概要や手続きの流れについては、既に中小企業庁より発表されています。

現時点で公表されている情報に基づく対象者や減免割合については以下のとおりです。

減免の対象者と減免割合について

まず第一に、固定資産税の減免対象者は中小企業者・小規模事業者に限定されます。

※中小企業者・小規模事業者とは・・・

- 資本金の額又は出資金の額が1億円以下の法人。

- 資本又は出資を有しない法人又は個人は従業員1000人以下の法人。

ただし大企業の子会社等(下記のいずれかの要件に該当する企業)は対象外となります。

- 同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

- 2以上の大規模法人から3分の2以上の出資を受ける法人

そして中小企業者・小規模事業者に該当し、売上などの事業収入が減少していれば、

その事業収入の減少割合によって以下のとおり減免割合が分類されることになります。

| 2020年2月~10月までの任意の連続する3ヶ月間の 事業収入の対前年同期比減少率 | 減免率 |

| 50%以上減少 | 全額 |

| 30%以上50%未満 | 2分の1 |

前年と比較して事業収入が半減以下という要件は持続化給付金と似ていますが、

今年のいずれかひと月さえ事業収入が半減していればOKであった持続化給付金とは異なり、

固定資産税の減免制度については『連続する3ヵ月間』での判定となります。

しかし3ヵ月間の売上合計が前年の同期間と比べて半減まではいかなくとも、

少なくとも3割以上減少していれば減免が受けられるというのは

事業者にとってありがたい制度となるのではないでしょうか。

なおこの制度の申請期限は来年2021年1月末となるようです。

対象となる資産の種類

上記の要件を満たした場合に減免の対象となる固定資産税は以下の通りです。

- 事業用家屋及び設備等の償却資産に対する固定資産税(通常、取得額または評価額の1.4%)

- 事業用家屋に対する都市計画税(通常、評価額の0.3%)

噛み砕いていえば、事業の用に供されている資産に対する

固定資産税や都市計画税が減免対象となります。

したがって店舗兼住宅など、事業用と非事業用が混在する資産については

事業用部分に対応する税金が減免対象となり、

非事業用部分までは減免とはなりませんのでご注意ください。

抑えておくべき4つの特徴

その内容に基づき、制度の注意すべき点は以下の4つが挙げられます。

①減免対象は来年2021年度のみ(今年の固定資産税は対象外)

まず第一に、固定資産税の減免制度については2021年度のみが対象となります。

したがって

今年度や2022年度以降については現時点では対象外

となりますのでご注意ください。

ただし今年度分の固定資産税については、

事業収入が前年同期比で20%以上減少した場合には1年間の納税猶予制度があります。

②個人の不動産オーナーや自社に建物を貸付けている経営者も可能

すでに申請受付が開始している持続化給付金と大きく異なる点として、

連続する3ヵ月間を対象とする点以外にもう一つ、

個人の不動産所得者も対象となる点が挙げられます。

以前のブログ『【持続化給付金】不動産オーナーは対象外!?法人と個人では実はこんなに違いがあります』でもお伝えした通り、

少なくとも現時点では持続化給付金の対象には

不動産所得や雑所得の収入減少は含まれておらず、給付金を受け取ることはできません。

しかし今回の固定資産税減免制度については不動産所得者の収入減も対象となり、

さらには経営者個人が自分の会社に不動産を貸し付けている場合についても

その不動産貸付業がいわゆる事業的規模に該当する場合には対象となります。

事業的規模とは俗に言う『5棟10室基準』などにより判定されるもので、

戸建てであれば5棟、マンションやアパートであれば10室以上を貸し付けるような

一定規模以上の不動産賃貸を指します。

端的に言うと、青色申告を行う不動産所得者の場合には

『確定申告の際に65万円の青色申告特別控除が可能な事業規模』

である方々が対象となるということです。

③土地や居住用家屋は対象外

先ほど対象となる資産の解説にて、居住用家屋などの非事業用資産については

適用対象外であることを記載しましたが、今回の減免制度で特に注意が必要なのは、

土地については対象外ということです。

土地は経営者個人や他社から賃借し、その上に自社で事業用家屋を建設するケースも多いと思います。

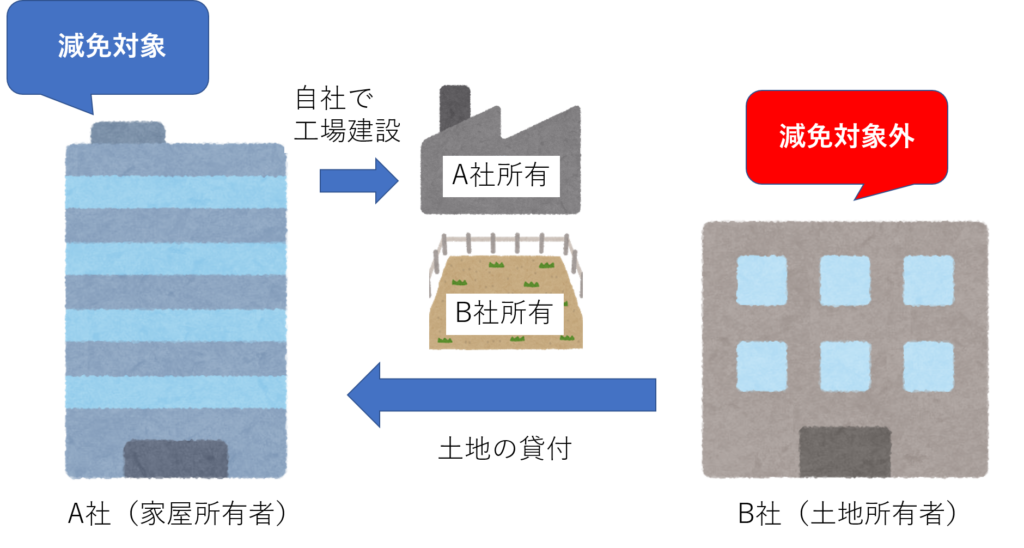

例えば下図のケースをご覧ください。

ここではA社、B社ともに売上減少割合は減免要件を満たしていると仮定します。

このような場合には、工場所有者であるA社は固定資産税の減免対象となりますが、

B社が保有するのは土地であるため、減免制度の対象からは外れてしまうこととなります。

このように土地所有者にとっては恩恵の乏しい制度となっていますのでご注意ください。

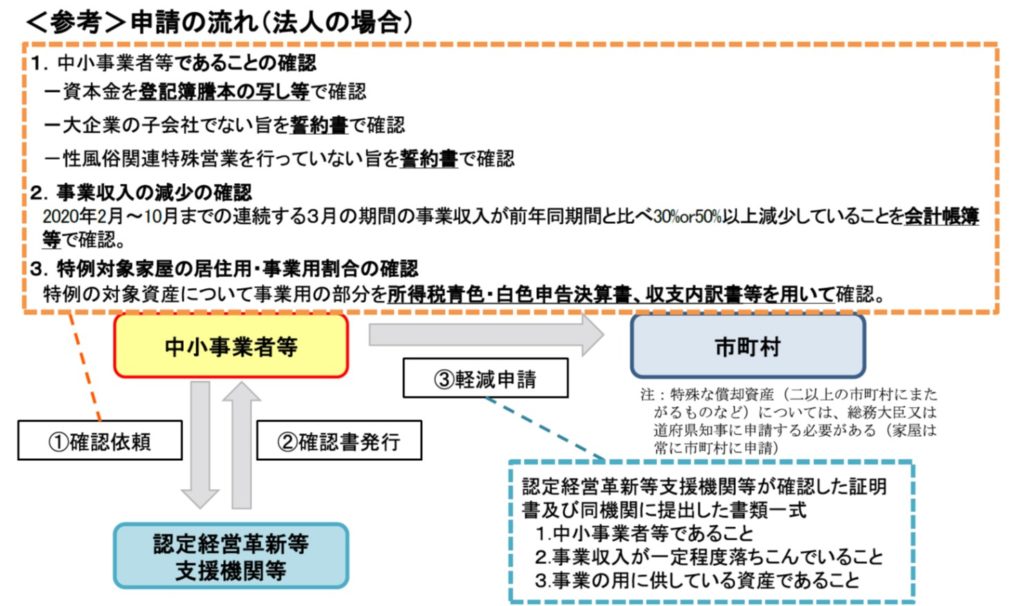

④申請手続きには経営革新等支援機関の確認書が必要

そして最後の注意点は申請手続きについてです。

現時点では申請受付は開始しておらず、申請フォーマットなどについても不明ですが、

申請時の手順については既に公表されています。

それは以下の手順です。

上図をもとに、申請者から見た申請手順としては以下の通りとなります。

① 経営革新等支援機関へ売上減少や対象資産の確認依頼

② 経営革新等支援機関から①に関する確認書を受け取る

③ ②をもとに、市町村へ申請書を提出

したがって持続化給付金のように申請する法人や個人事業主が

単独で申請手続きを行うことはできず、

経営革新等支援機関という専門機関からのいわゆるお墨付きをもらう

必要があるということです。

持続化給付金と似ている部分も多い本制度ですが、

このように相違点もいくつかありますのでご注意ください。

最後に

本日は固定資産税の減免制度についてお話ししました。

申請手続きの受付は今月を目途に開始する見込みとのことです。

現在、政府では家賃補償制度の法案についても議論を進めていますので、

その辺りも含めてどのように支援制度を活用していくべきか

経営者は検証すべき事項が多いことかと思います。

当ブログ記事を含め、ご不明な点がございましたら

お問い合わせページや弊所ホームページからお尋ねください。

大変な時期だと思いますので、一緒に乗り越えていきましょう。

では今日もお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら