皆さんこんにちは。

名古屋市昭和区の税理士、服部大です。

ゴールデンウィーク後の平日ということであっという間に週末となりました。

東海地方の新規感染者数はだいぶ落ち着いてきましたね。

検査数が僅少であるため油断はできませんが、

それでもポジティブな数字は前向きに捉えたいものです。

さて今日も引き続きコロナ関連の持続化給付金についてお話ししたいと思います。

個人と法人では大違い!給付可否に差が出る業種とは??

すでにオンライン申請の受付が開始している持続化給付金ですが、

法人の場合には対象となる業種でも

個人事業主の場合には対象外となるケースがあります。

これはなぜかというと、今回の持続化給付金では

個人事業主の対象者が以下のように定められているからです。

●給付対象者

(1)2019年以前から事業により事業収入(売上)を得ており、今後も事業継続する意思があること。

※事業収入は、証拠書類として提出する確定申告書(所得税法第二条第一項三十七号に規 定する確定申告書を指す。以下同じ。)第一表における「収入金額等」の事業欄に記載される額と同様の算定方法によるものとし、2019年の年間事業収入は、当該欄に記載 されるものを用いることとします。

上記の要件の赤文字で特に重要なのは、『事業欄に記載』という部分です。

確定申告の事業欄とは、農業を含む事業所得に該当するものを指します。

したがって個人事業主の場合、事業所得に分類されない収入が

いくら減少したとしても持続化給付金を得ることはできないのです。

つまり個人の場合、不動産賃貸業(不動産所得)や仮想通貨の投資事業(雑所得)、

配当収入(配当所得)の減少による収入減は補償されません。

※不動産賃貸等に関しては、仮にそれを事業的規模で営んでいたとしても

事業所得になることはなく、常に不動産所得に該当します。

法人の場合

一方で法人の給付対象者にはどのように記載されているかというと、

『別表一の売上金額』と書かれています。

これはいわゆる本業での事業収入を指し、

損益計算書の売上高を構成するものを意味しています。

(したがって雑収入などの営業外収益や特別利益は除きます。)

つまり法人の場合には風俗営業等の特殊事例にさえ該当しない限り、

本業の収入であれば何でもOKなのです。

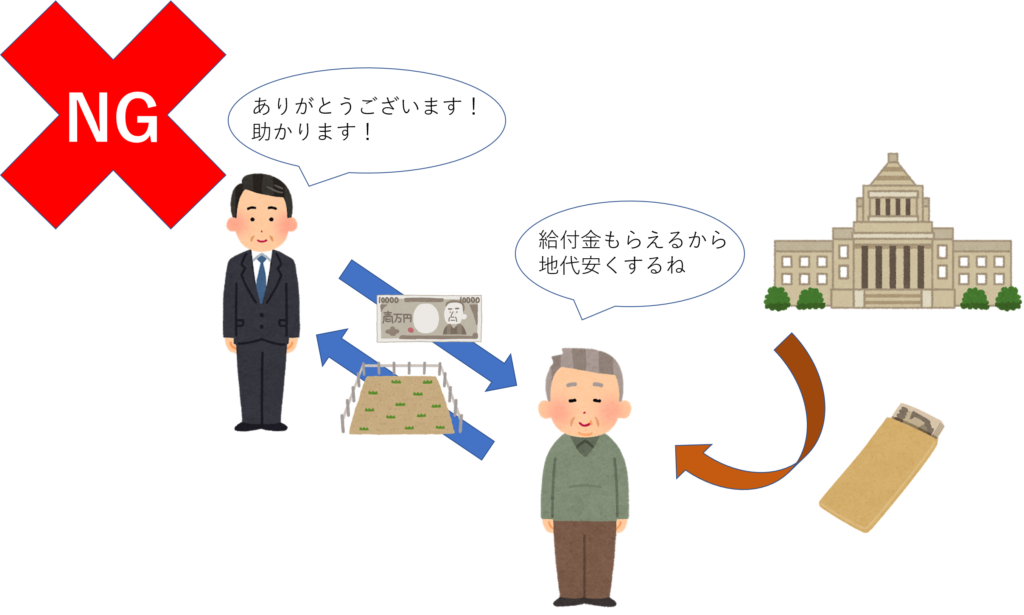

不動産オーナー対象外は家賃減額が進まない要因に?

現在の緊急事態宣言下では休業を強いられ、

そんな中でも固定費は支払い続けている事業者が数多くいます。

しかし今回の給付金の対象者を事業所得者に限定することで

不動産オーナーは自らの収入を減らしてその分を給付金でカバーする

という選択肢を採ることができません。

現在、国会では事業者の家賃保証について議論を進めているようですが、

困窮する事業者を救済することを目指すのであれば、

給付金対象者に個人の不動産賃貸業も含めるべきではなかったのかと思います。

複数法人を経営する場合は、給付金をたくさんもらいやすい?

今回の給付金制度ではできるだけ広く給付するためなのか、

給付対象から外れる法人についてはかなり限定的な印象です。

今回のような制度設計では、

例えば親会社からの収入への依存度が高い子会社については

給付金を受給するための調整行為の温床になるのではないかと考えられます。

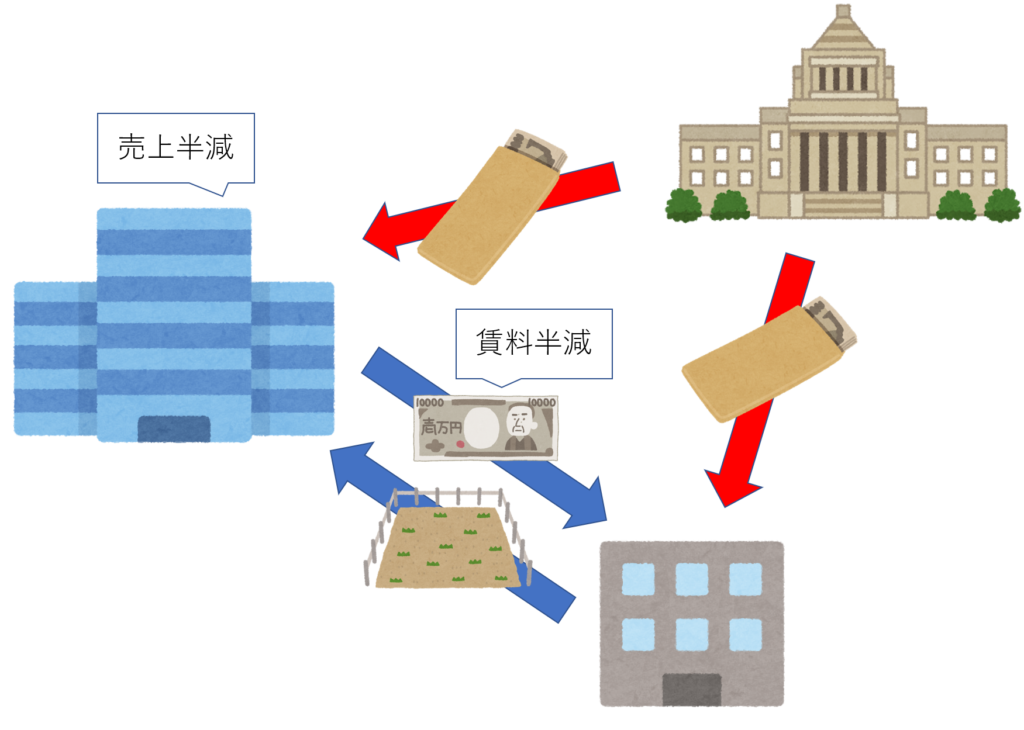

例えばこんなケースはどうでしょうか。

子会社が親会社への不動産賃貸を本業としている場合、

親会社から支払う賃料を半額以下にすることで

子会社は持続化給付金の給付要件を満たします。

先ほどお伝えした通り、仮に子会社ではなく代表者個人であれば

不動産所得に該当するため給付金の対象から外れますが、

法人であれば受給が可能です。

勿論、親会社の売上が減少していないにもかかわらず

賃料を半減したとなれば税務上のリスクが生じますが、

親会社の売上減少に伴い、

事業継続のために子会社への賃料も減額せざるを得ない状況であれば

客観性を欠いていた減額とは言えないのではないでしょうか?

もし仮に親会社の売上が半減以下という状況になっていたとしたら、

子会社への賃料を半減させることによって

最大で200万円×2社=400万円を受給することができてしまいます。

持ち株会社はさらに極端な手法が可能なのか?

先ほど法人の場合でも本業以外の収入の減少の場合は

給付対象には該当しないことをお伝えしました。

では受取配当金はどうでしょうか?

一般的には営業外収益に分類されることとなりますが、

配当金収入が本業の収入となるケースも存在します。

それはその会社が持ち株会社(ホールディングカンパニー)の場合です。

純粋持ち株会社の場合、その収入源は配当金です。

そのような法人の場合には、

受取配当金は営業外収益ではなく売上(事業収入)を構成することとなります。

そして今回の持続化給付金では

現状、持ち株会社の配当金収入は対象外とはなっていません。

したがって被支配会社からの配当金額を半減させてしまえば、

給付金受給は可能であるものと考えられます。

もっと極端なことを言ってしまえば、これまで5月末に支払われていた配当金を

今年はひと月ずらして6月に支払うだけで

5月の事業収入は前年同月比で半減以下(というかゼロ)になるのではないでしょうか?

そのようなやり方で申請した場合に、どこかの段階で却下されるのかわかりませんが、

申請要領を見たところ除外される要件が見当たらないものと思われます。

仮にこのやり方がまかり通るのであれば、

純粋持ち株会社の持続化給付金受給は非常に容易であると言えることでしょう。

最後に

今日は持続化給付金について、法人と個人の違いについてお話ししました。

一貫して言えることは、個人よりも法人の方が対象範囲が広いということです。

不動産所得については、ひょっとすると今後対象範囲に含めるような

制度改正があるかもしれませんが、現時点では受給不可であることをご理解ください。

では今日もお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら