皆さんこんにちは。

名古屋市昭和区の税理士、服部大です。

皆さん、この土日は外出自粛されましたでしょうか?

私は外出自粛要請をしっかりと守り、

2日間で一歩たりとも家を出ることはありませんでした。

と言いますのも、私は普段からインドア生活は全く苦にならないため、

自粛要請が無かろうとも不要不急の外出をすることが少ないのです。

元々アウトドア傾向の方も、

コロナ禍が落ち着くまでは外出を我慢するようにしましょう。

さて、今日は以前のブログ『【解説】あなたは30万円給付対象?住民税非課税基準の考え方』でも解説させて頂いた政府からの現金給付について、

総務省より給付条件の変更が公表されましたので続報としてお伝えいたします。

従来の支給基準のわかりづらさとは?

当初、国から発表されていた現金30万円給付の条件として、

「住民税非課税水準」という言葉が頻繁に使われていました。

具体的には以下の2つのケースのいずれかに該当したときのみ

現金30万円の給付を行います、といったものでしたね。

①世帯主の年収ベースで住民税非課税水準に減少

②世帯主の月収が半分以下に減り、

年収ベースで住民税非課税水準の2倍以下

しかしこの給付基準には2つの問題点がありました。

まずひとつめは、

自分が給付基準を満たしているのかわかりづらい

ということです。

そもそも住民税が非課税となる年収はご家族の人数によって変動するため、

具体的に自分の場合には非課税水準がいくらなのかわからない方が多く、

このまま制度を開始すれば問い合わせが殺到することは想像に難くありません。

そしてもうひとつは

住民税非課税水準は自治体によって金額にバラツキがある

ということです。

以前の解説ブログでもご紹介した名古屋市の非課税基準は、

『合計所得金額≦35万円×(扶養親族の数+1)+21万円』ですが、

これはあくまで名古屋市の基準であり、

これと若干異なる基準で非課税枠を定めている自治体も少なくないことでしょう。

つまり住んでいる地域によって給付が受けれたり、

反対に受け取れなかったりするケースが間違いなく生ずるため、

不公平感の温床となる可能性が懸念されていました。

また自治体によってこのような差があることが、

より一層基準のわかりづらさを際立たせるものとなっていました。

今回の給付基準の追加項目では、

この辺りの自治体間での不公平さの解消や

簡素化によるわかりやすさの追求が焦点となったものと想定されます。

では次に、今回どのように条件変更があったのかを見ていきましょう。

被扶養者数によって、給付基準を全国一律に!

この度総務省から発表された給付基準において、

先ほど記載した

①世帯主の年収ベースで住民税非課税水準に減少

②世帯主の月収が半分以下に減り、

年収ベースで住民税非課税水準の2倍以下

という2つの基準自体は消滅していません。

しかし今回この基準に加えて、要件の簡素化のため、

新たに世帯主の2~6月のいずれかの月収が

次の区分の①か②に該当する場合には

30万円の給付要件を満たすものとみなされることとなりました。

■単身者

①月収10万円以下に減少

②月収が半分以下かつ20万円以下に減少

■2人世帯(世帯主+扶養親族等1人)

①月収15万円以下に減少

②月収が半分以下かつ30万円以下に減少

■3人世帯(世帯主+扶養親族等2人)

①月収20万円以下に減少

②月収が半分以下かつ40万円以下に減少

■4人世帯(世帯主+扶養親族等3人)

①月収25万円以下に減少

②月収が半分以下かつ50万円以下に減少

なお5人以上の世帯(扶養親族4名以上)の場合の基準月収は、

扶養親族4人目以降は①については一人あたり5万円加算、

②については一人あたり10万円加算となります。

これらをわかりやすくフローチャートにしたものが以下の通りとなります。

今後、ご自身が給付基準を満たしているかどうかの判定にはぜひこちらをご利用下さい。

注意点:年収103万円超、150万円以下の配偶者は扶養親族にカウントしません

2018年からの配偶者控除に関する所得税の改正に伴い、

年収150万円までであれば103万円以下の場合と

同様の控除を受けれることとなりました。

それに伴い、配偶者の年収を104万円~150万円の範囲に

増額としたご家庭も多いと思いますが、

今回の世帯人数においてカウントできる配偶者とは

「同一生計配偶者」として定められているため、

従来の年収103万円以下の方のみが対象となります。

したがって年収が104万円~150万円の配偶者については

給付基準における人数からは除外する必要がありますので、

お間違えの無いようご注意ください。

未だ残る問題点:世帯主基準

以前の解説ブログでもお伝えした問題点として、

今回の給付基準が世帯主ひとりの月収が減少した場合によるものであり、

世帯合計での収入減少までを考慮していない点を挙げました。

そして今回の総務省の発表でもこの世帯主基準については

変更されていないため、この問題は解消していないこととなります。

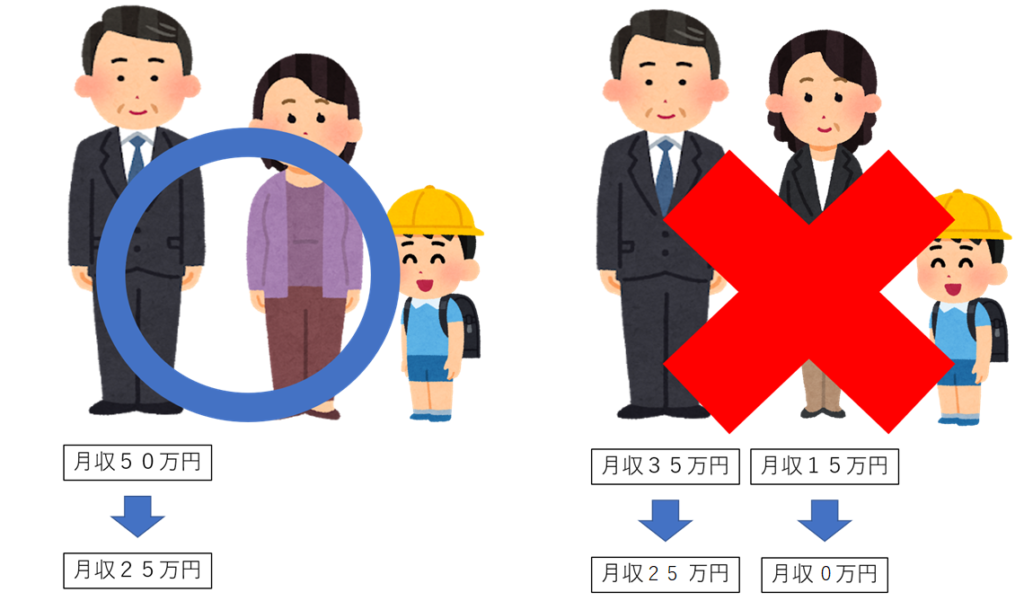

例えば以下のケースでは世帯合計の収入には差異がないものの、

右のケースでは要件に合致しないこととなるため、

受給可否でという結論では真逆の結果となってしまいます。

このような共働き世帯における、夫婦そろっての収入減については

カバーし切れないケースが多いのではないかと思います。

【経営者向け】現金30万円給付の活用方法

前回の解説ブログでもお伝えしましたが、

今回の現金30万円給付自体は企業や個人事業主を対象とするものではありません。

しかし従業員を雇用するそれら経営者にとっては、

従業員の収入を減らすことなく自身の固定費を節約する大きな機会となります。

今回の給付基準では世帯主の月収次第ですので、

パート職員の給与を動かすことは難しいでしょうが、

世帯主となる方が勤務している場合には

その方の給与を意図的に給付基準まで引き下げることによって

会社としての経費を一時的に削減することが可能となります。

今回の給付基準では2~6月のいずれかの月で給付基準を満たしていれば良く、

ひと月だけ要件に合えば、30万円は受給可能となりますからね。

したがって給付要件さえ満たすように月収を引き下げ、

下げ幅がピッタリ30万円とならない場合にはそれ以外の月で調整することも可能です。

このような方法を活用することで、

会社としては30万円×(世帯主である従業者数)の固定費を削減することができるのです。

仮に世帯主である社員が200名規模であれば、

30万円×200名=6,000万円の経費削減となり、

法人や個人事業主向けの国からの給付金などとは桁違いのインパクトがあります。

従業員からしても、30万円を会社から受け取るのか国から受け取るのかの違いなので

収入自体は変わりませんしね。

というより国から受け取れば非課税でしょうから、むしろその方がお得になるでしょう。

このお話についてはまた改めて別記事として書く予定です。

最後に

今日は現金30万円給付の変更点に関する続報をお伝えしました。

基準自体はわかりやすくなったものと思いますが、

公平性が担保された制度とはなかなか言えないのではないかと思います。

また変更等がありましたら随時更新していきます。

では今日もお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら