皆さんこんにちは。

名古屋市昭和区の税理士、服部大です。

先日のブログ『【家賃支援給付金】申請受付開始は7月にずれ込みか』で

家賃支援給付金だけでなく持続化給付金の拡充に関しても

受付開始が遅れていると愚痴っていたところ、

まさかの翌日に持続化給付金の申請要領が公表されました!!

遅い遅いと愚痴ってしまって申し訳ございませんでした。

(しかし家賃支援給付金についてはブログに書いた通り、7月にずれ込みます。)

では早速拡充された持続化給付金のうち、

今日は『2020年新規開業(創業)特例』について解説していきたいと思います。

対象となる方

まずは今回の特例対象となる方は以下の通りです。

➀2020年1月~3月の間に開業又は設立した個人及び法人

➁2020年4月以降のいずれかの月の事業収入が、

開業月~3月までの月平均の事業収入に比べて半減以下

上記2点の両方を満たす必要がありますので、

今年4月以降に開業や設立した場合についてはそもそも特例対象とはなりません。

➁については少しわかりづらいと思いますので解説していきます。

持続化給付金に関しては、原則であろうと特例であろうと、

基準となる事業収入(≒売上)に対してコロナにより減収となったことが

一貫する要件となります。

今回の2020年新規開業特例についても同様であり、

まずは比較対象となる基準値が何なのかを見極める必要があります。

今回の特例で言うと、②の文章のうち、

『開業月から3月までの月平均の事業収入』という部分ですね。

この基準となる、開業月~3月までの月平均の事業収入に対し、

4月以降に半減となる月があるのかどうかということになります。

それを踏まえて下図をご覧ください。

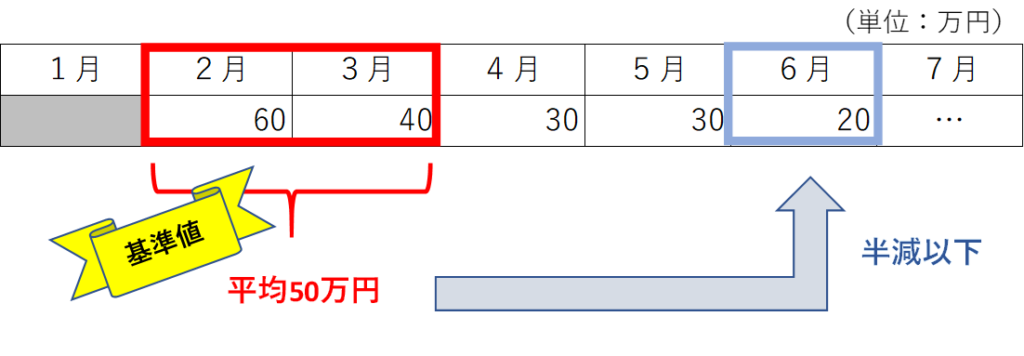

◆2020年2月開業の場合

まず基準値となる開業月~3月までの月平均については、

(60+40)/2ヵ月=50万円となります。

ちなみに開業日が1日ではなく、月の途中での開業の場合についても

ひと月としてカウントしてください。

つまり2月28日開業であったとしても、

月平均を算出する際には2~3月の2ヵ月として換算してください。

そして基準値となる月平均50万円が定まったところで、

4月以降で半減以下となる月がないかを探してください。

図の場合には6月の事業収入が20万円であり、基準の50万円から半減以下となったので

晴れて要件➁を満たすこととなりました。

給付額の計算

では要件を満たしたところで

具体的な給付金額の算定をどのように行うのか見てみましょう。

算式は以下の通りです。

【開業月~3月までの月平均事業収入

ー4月以降の半減以下となる月の事業収入】×6

先ほどの数値例を用いて当てはめると、

【50万円(3月までの平均)ー20万円】×6=180万円となり、

法人であれば200万円が上限のため180万円が給付され、

個人であれば上限額の100万円が給付額となります。

要件の判定に用いた金額の差額に6をかけるだけなので、

給付金額の算定はそこまで複雑ではないかと思います。

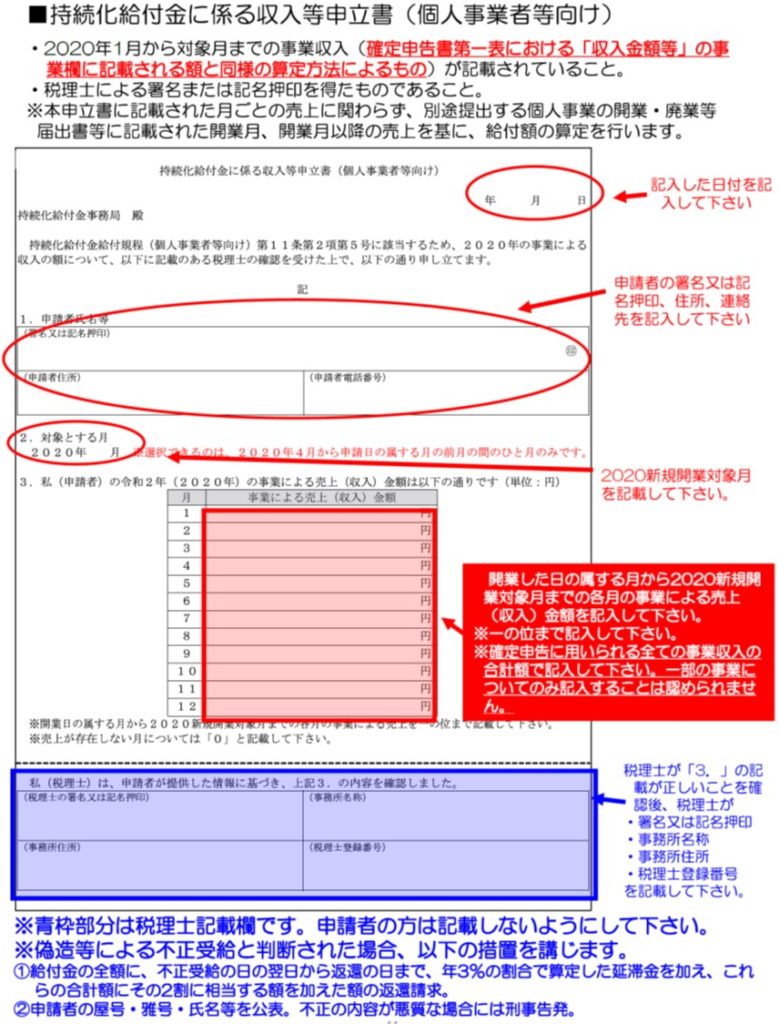

提出書類について

2020年新規開業(創業)特例については提出書類がこれまでの制度とは異なります。

添付が必要な書類は以下の通りです。

➀通帳コピー

➁履歴事項全部証明書(法人の場合)又は本人確認書類(個人の場合)

③税務署に提出した開業届又は都道府県への事業開始等申告書(個人の場合)

④持続化給付金に係る収入等申立書

開業や設立日の確認のための書類に加えて特徴的なのは、

『収入等申立書』の存在ですね。

今年新規開業の場合には、過去の確定申告書や決算資料が存在しないため、

申請者が記載する事業収入が真実のものなのかどうかの判断ができません。

そのため以下の収入等申立書を作成し、

そこに記載した事業収入が適正なものかどうか、

税理士の署名が必要となります。

元々顧問税理士が付いているような事業者であれば

その税理士に依頼すれば簡単に署名してもらえるのでしょうが、

今年開業した個人事業主の場合には確定申告書も経験しておらず、

頼める税理士が周りにいないというケースも少なくないのではないかと思います。

こういった必要書類の面でもハードルが高くなっていると言えるでしょう。

しかしその一方で不正受給を少しでも減らすためには致し方ないのかなとも思います。

事業収入半減以下の要件が最大のハードル!!

収入等申立書を用意することについても難しさはあるのでしょうが、

2020年新規開業(創業)特例の最大のハードルは何と言っても

事業収入半減という要件を満たすことの難しさ

ではないでしょうか?

先ほどの2月開業の事例を振り返ってみてください。

上図のように開業1ヵ月目にいきなり売上がドンと上がるケースが

実際にはどれくらいあるでしょうか?

おそらく一般的には開業してからしばらくは低調なスタートで、

徐々に売上を伸ばしていくというのが通常だと思います。

(今回はそこにコロナが直撃したわけですが…。)

今回の特例では、

上図のとおり1月~3月の間に事業収入をしっかり稼いでおかないと、

基準値となる月平均の事業収入も小さく算出されてしまうため、

・4月以降に1~3月の月平均収入の半減以下を満たすことが難しくなる

・基準を満たしたとしても給付金額はわずかとなる

ようなケースが非常に多いのではないかと思います。

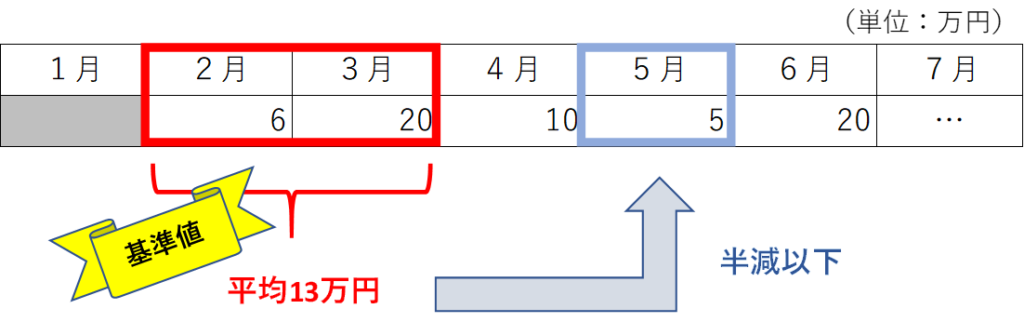

現実的なイメージとしては下図のような感じではないでしょうか?

◆2月開業の場合

想定としては開業当初はゆっくりとスタートし、

3月で順調に伸び始めた矢先に緊急事態宣言が直撃したというような

イメージで数字を作ってみました。

上記の場合、基準となる3月までの月平均13万円に対して、

5月の売上が5万円であるため、基準値の半減以下の要件もクリアしています。

したがって給付金を受け取ることはできるのですが、

肝心の給付額は(13万円ー5万円)×6=48万円に留まっており、

満額受給するためにはやはりハードルの高さを感じます。

また以下では更にハードルが高くなるケースを見ていきます。

月の中途での開業はさらにキツい!!

冒頭の給付要件の解説部分にて、

月の中途に開業した場合にもひと月としてカウントする

とご説明しました。

このことは月の中途で開業した方にとっては更にハードルが高くなることを意味します。

例えば2月14日に開業した場合の2~3月の月平均の事業収入は、

『1.5ヵ月分の事業収入/2ヵ月』で計算することとなるため、

必然的に基準となる月平均は小さくなってしまうのです。

開業直後に売上が発生しないとますますキツい!!

同様に基準となる月平均の事業収入を計算する場合、

分母の月数は

✖ 売上の計上が始まった月~3月まで

〇 開業月~3月まで

であることに注意してください。

したがって開業届を提出する際、

開業日を早めの日付で記載していた場合や、

工事の遅延等でお店のオープンが遅れた場合にも

当初の開業届に記載した開業月に基づいて月平均を算出することになります。

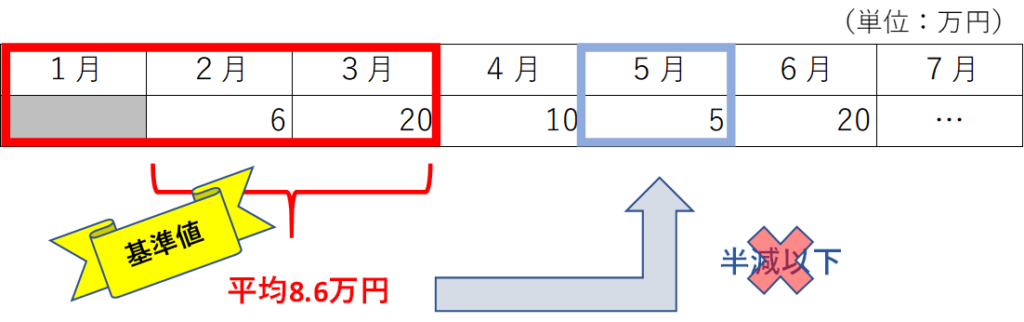

たとえば先ほどの事例において、

仮に開業届における開業日が1月となっていたらどうでしょうか?

売上の全く発生していない1月も含まれてしまうことによって、

月平均が8.6万円まで低下することとなり、

5月の売上では半減以下の要件を満たさなくなってしまいます。

このように開業日がいつに設定されているのかによって

要件の成否に大きな影響を与える結果となりますので、

このような面から見てもやはりハードルの高い制度だと思います。

【参考】昨年開業(売上ゼロ)で、今年から売上発生の場合も対象

なお2020年新規開業(創業)特例には、

2019年開業の場合で昨年は売上ゼロであり、

今年1月~3月の間に売上計上を開始した個人や法人も含まれています。

その場合には昨年のうちに開業しているということなので、

基準となる月平均を算出する際、

1~3月までの事業収入を3ヵ月で割ることによって計算します。

このような事例に該当するケースは少ないでしょうが、

昨年末の開業で、昨年のうちには売上が発生しなかった場合には

この特例が使えるかもしれません。

新規開業特例に対する所感

今回拡充された新規開業特例というもの自体は、

何度もお伝えしている通りハードルは高めに設定されていると言わざるを得ません。

しかしだからといってこの制度が悪であると申し上げるつもりはなく、

むしろ本当にコロナの影響を受けたかどうかを選別するためには

やむを得ないのではないかと思います。

制度上は1~3月までの間は通常の営業をし、

4月からコロナの影響を受け始めたケースを想定しているのだと思いますが、

実務上は3月頃からすでに影響が出始めている場合も多いのではないかと思います。

そのような場合には、

今年開業してから現在まで低調なスタートを切らざるを得なかった事業者も

多いことかと思いますが、

売上の伸び悩みとコロナの影響を紐づけるためには

このような制度設計しかできなかったのではないかと考えています。

したがってハードルは高いと言えど、

本当にコロナの影響により大きく減収となったことを数字上で証明できる事業者のみが

救済される制度設計となっているのではないかと私は思っています。

最後に

本日は新たに受付を開始した2020年新規開業(創業)特例について

ご説明しました。

給付を受けられる事業者の方々については

積極的に今回の制度を活用するようにしましょう。

それでは本日もお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら