皆さんこんにちは。

いやあ、確定申告の受付開始はもう少し先ですが、繁忙期真っ只中という感じですね。

私はまだ確定申告には着手していませんが、

迫る確定申告手続きに向けて電子申告を開始しようと

電子申告開始届を提出したり、

電子証明書の発行手続きを行ったり、

ICカードリーダーを注文したり、

と一日バタバタしておりました。

申告期限までに電子申告体制をしっかり構築できるよう、

早め早めに行動しなければいけません。

さて、令和2年の所得税及び住民税に関し、大きな改正があるのはご存知でしょうか?

令和2年の大改正!所得税はますます複雑に!!

タイトルの通り、個人に関する税金である所得税や住民税については

配偶者控除に関して103万円の壁がなくなり、150万円まで拡大されたことは記憶にも新しいですが、

令和2年度、つまり今年の所得についてはさらに複雑化します。

給与所得控除と公的年金等控除の減額

まずはサラリーマンや国からの年金収入がある方に関するお話なのですが、

給与収入や年金収入からは、その収入額に応じて一定額が控除されます。

これを給与所得控除または公的年金等控除というのですが、

これらが令和2年度より一律10万円ずつ減額されます。

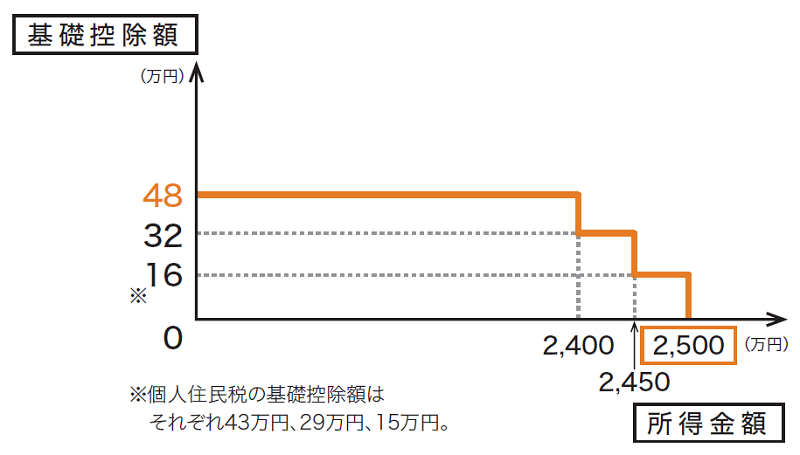

基礎控除額の増額

対照的に基礎控除については最大控除額が引き上げられることとなりました。

従来の基礎控除では、所得に関係なく誰でも一律38万円の控除が認められていましたが、

これが令和2年度より、下図のように最大控除額が48万円となる代わりに、

所得に応じて控除額が逓減し、所得が2500万円超を超えるとゼロとなるよう改正されました。

この背景には、基礎控除がいわゆる「金持ち優遇」であるとの批判があるものと考えられます。

所得税は超過累進課税制度であり、所得が大きい人ほど高い税率で課税されます。

したがって「基礎控除額は誰でも38万円」と聞くと平等で良い制度のように感じますが、

基礎控除額による減税効果には下記のようなバラツキが生じます。

◆所得税の最低税率(5%)である人の場合

基礎控除額による減税効果:38万円×5%=19,000円

◆所得税の最高税率(45%)である人の場合

基礎控除額による減税効果:38万円×45%=171,000円

つまり平等に見える一律の控除額には、最大で152,000円もの差が生まれるのです。

なので私としても、今回の改正の趣旨は理解しています。

しかしここで疑問がひとつ…。

基礎控除は憲法上の生存権に則った制度ではなかったのか?

基礎控除は昭和22年に設けられた制度です。

その趣旨は、本人や配偶者、扶養親族などの最低限度の生活を維持するために

必要な収入を守るためであるとされています。

つまり基礎控除は憲法25条に定められた生存権の規定に合わせて制定された制度と言えます。

ところが今回の改正では、所得が2500万円超の場合には

基礎控除が完全にゼロとなってしまうのです。

これはある意味、「所得が2500万円超の人はもはや人間ではないですよ」と言っているようなものです。

まあ私からすれば確かに人知を超えた雲の上の存在のような方々ではありますが、

国が自らの歴史を否定し、ここまで極端に扱ってしまうのはどうなのかと疑問も感じます。

所得税額調整控除の創設

今回の税制改正で、年収850万円を超えると所得税が増税となることを受け、

介護や子育て世代の負担が増えないよう、新しく「所得金額調整控除」が創設されることになりました。

これは、上記の給与所得控除の引き下げが行われると同時に適用されます。

対象者は年収850万円を超える納税者で、以下のいずれかに該当する方となります。

・本人が特別障害者

・23歳未満の扶養親族あり

・特別障害者である同一生計配偶者または扶養親族がいる場合

配偶者控除、扶養控除等の適用要件の見直し

給与所得控除額の引き下げを受け、

配偶者控除や扶養控除の適用要件が厳しくならないよう、これらの適用要件が連動して改正となります。

これに関してはあまり難しく考えずに、

今まで通りの年収基準で考えて頂ければ、特段問題はありません。

配偶者が障害者である場合には、配偶者の年収に注意!

ここでひとつ注意点があります。

これは特に今年からの改正というわけではありませんが、

配偶者控除の年収基準が103万円から150万円に広がったことで

配偶者の方が103万円の壁を越えて働くことが増えてきていると思いますが、

その配偶者が障害者である場合には注意が必要です。

わかりやすく、ここでは納税者本人を旦那さん、配偶者を奥さんと仮定しますね。

奥さんが障害者で年収103万円を超え、150万円以内で働いた場合、

旦那さんの方では今までと同額で配偶者特別控除を受けることができます。

しかし旦那さんはご自分の所得税を計算する際に、

今まで受けてきた奥さんの分の障害者控除は受けられなくなります。

(※奥さんは、ご自分の所得税を計算する際には障害者控除の適用は可能です。)

これは障害者控除の適用要件に配偶者や扶養親族の所得要件が定められているのですが、

配偶者控除(正確には配偶者特別控除)の収入基準が150万円に拡大しても

障害者控除の適用要件である収入基準は103万円のままだからです。

したがって配偶者が障害者にも該当する場合には、

配偶者が103万円を超えて働くことが有利なのかどうかを慎重に判断するようにしてください。

最後に

本日は久々に税金に関する記事を書かせて頂きました。笑

税務に関する記事は他の税理士さんがたくさん書いているので敬遠しがちですが、

こうして時々は書いていきたいと思います。

では今日もお読み頂きありがとうございました。

またお会いしましょう。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村