領収書をもらってくるのを忘れた…。

仕事をしているとついついうっかり…なんてことも珍しくありません。

あるいは自動販売機の飲み物や電車の切符を購入した際に領収書が発行されず、

仕事のための会議費や交通費なのに経費で落とせないの?

と嘆いている方もいらっしゃるかもしれません。

ココがポイント

しかし何らかの理由により領収書やレシートが無かったとしても、

実は『支払証明書』というものを作成することで経費で落とすことが可能です。

『支払証明書』とは?

「経費で落とすためには領収書が必須である」という考えはそもそも誤解です。

税務上は支払を証する書類の保管が義務付けられていますが、

これを領収書に限定するような条文はないのです。

したがって領収書の代わりにレシートなどの書類で代用することも可能ですし、

上述のとおり、自ら「支払証明書」を作成して証憑とすることも可能なのです。

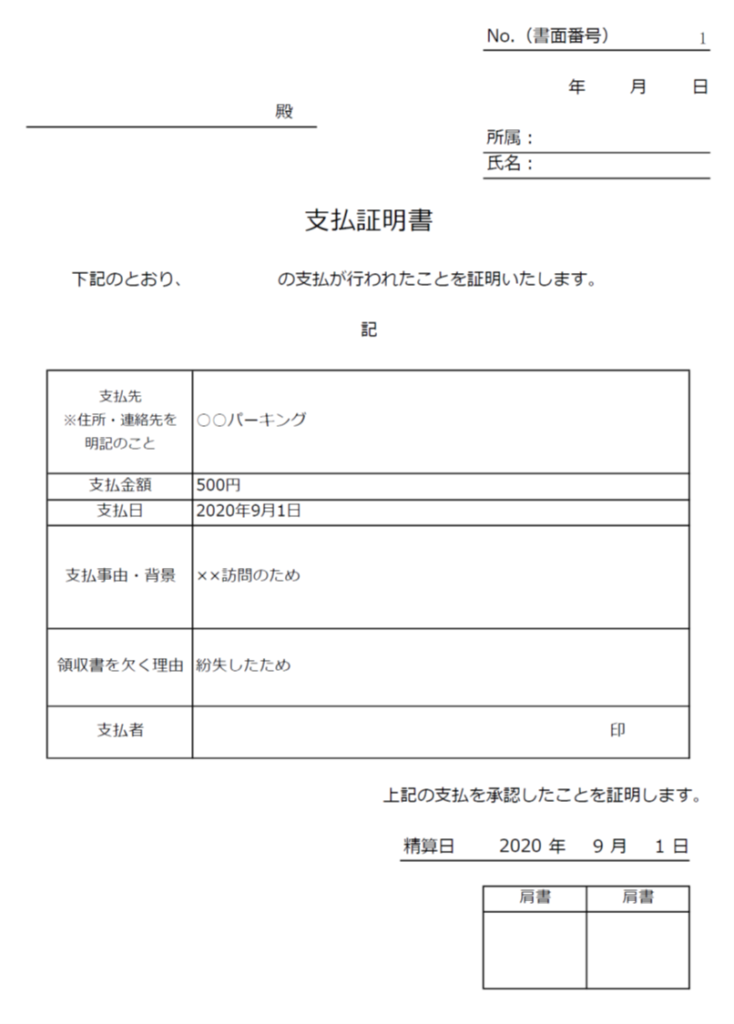

支払証明書は一般的に以下のようなフォーマットで作成されます。

フォーマットからもわかるように、

- 作成者

- 日付

- 支払内容

- 金額

- 支払先

といった内容の記載は領収書と同様に必要であり、

作成者は漏れなく記載するようにしなければなりません。

参考資料も併せて具備すること!

ここまでの説明を読むと、

はてな

領収書が無くても自己申告で支払証明書を作成して経費にできるなら、

架空経費を計上し放題ではないか?

と疑問に思う方もいることでしょう。

言うまでもなく、本来領収書が貰えるはずの経費なのに領収書が一切なく、

支払証明書ばかり作成されているような会社があれば、

当然税務調査では怪しまれることとなります。

本当にそのような支払実態があるかどうか、

支払先にも税務署による確認が行われることになるでしょう。

ポイント

したがって原則としては領収書をきっちりと保管することを徹底し、

何らかの理由によって領収書やレシートの発行がされなかった場合のみ

支払証明書の作成を行うようにしましょう。

支払証明書の濫用はご法度です。

またどこまで行っても支払証明書は「自己申告」の書類であることから、

その取引実態には客観性が欠けていると言えます。

足りない客観性を補うためには参考資料を添付することが望ましいです。

例えば電車代であればインターネットなどから行き先と運賃が確認できるものを出力し、

香典や祝い金であれば案内状・挨拶状などを添付することによって、

支払証明書に書かれた内容が事実であることの根拠を強めることができます。

このような参考資料の添付は義務ではありませんが、

余計な疑いの目を向けられることがないよう、ぜひ備え付けておくようにしましょう。

消費税課税事業者は注意が必要

ここまでは支払証明書を作成することによって

領収書が無くても経費で落とせることをお話ししました。

しかし消費税の課税事業者については注意が必要です。

課税事業者が仕入税額控除を行う際には、

相手方により発行された請求書や領収書の保管が必須となります。

これらの請求書・領収書については、

- 3万円以上の支払は保存義務あり

(やむを得ない理由があるときは無くても可) - 3万円未満の支払であれば領収書等の保存が無くても可

というように記されています。

ここで注意が必要なのは、以下の2点です。

- 書類は相手方の確認を受けたものでなければならず、

自社内で作成する『支払証明書』では要件を満たさない - 1のやむを得ない理由には”紛失”は含まれない

したがって3万円以上の領収書を紛失してしまった場合に支払証明書を作成しても、

法人税や所得税の計算上、経費にはできますが、

消費税では仕入税額控除ができなくなってしまいます。

そのような場合には、支払の相手方に領収書の再発行を依頼するようにしましょう。

最後に

今回は領収書等が手元に無い場合において、

支払証明書を作成することによって経費で落とす方法についてお話ししました。

位置づけとしてはあくまで例外的な扱いとすべきであり、

基本は領収書等をしっかりと保存することに変わりはありません。

ココがポイント

しかし「領収書を無くしてしまった」、「領収書がもらえなかった」、

という理由だけで経費で落とすことを諦める必要は全くありません。

ぜひご参考にして頂ければ幸いです。

それでは最後までお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

あなたの1クリックが私のモチベーション

↓↓↓

にほんブログ村