コロナ禍は未だ留まることを知らず、中小企業にも大きな打撃を与えています。

私の住んでいる名古屋市でも感染者数は大きく増加しており、

8月5日からは時短営業やガイドラインを守らない事業者には休業要請が発せられます。

そのような通常営業ができない場合においても、

従業員の生活を守るために休業手当を支払い、一部を国から援助してもらう

『雇用調整助成金制度』の活用が大きな注目を集めました。

なかなか給付までのタイムラグは現在も解消されていないようですが、

当初の手間のかかる手続きは大幅に簡略化されたようです。

さてコロナ禍の支援制度としては、雇用調整助成金だけでなく

持続化給付金や家賃支援給付金、感染防止協力金などの制度もあります。

注意

実はこれらの給付金や助成金については、

制度の性質の違いによって収益計上のタイミングも異なります。

【原則】交付決定によって収益計上するもの

税務上、収益として計上するタイミングは、

原則としてはその収益が得られることが確定した時点となります。

たとえば売上についても同様で、

実際に相手へ販売した時点(納品時など)で売上が確定したものと考えられるため、

その時点での収益計上が必要となります。

逆に言えば商品へのお問い合わせなどの段階では、

買ってもらえるかどうかは未確定のため、

その時点での収益計上は不要であるということですね。

給付金や助成金、補助金についても同様で、

もらえることが確定した段階で収益計上することが大原則となります。

一般的な給付金等の受給までの流れとしては以下となります。

この中でもらえることが確定する段階というのは、

「交付決定通知」を受けたときということになります。

したがって給付金申請が決算日前で、実際に入金となったのが決算後という場合、

ポイント

「交付決定通知」がいつの日付でなされているのかをチェックする必要があります。

通知自体が決算前であれば、

たとえ入金が決算後であったとしても未収計上が必要となります。

【例外】経費の補填となるものは、交付決定前でも見込額の未収計上が必要です

原則が「交付決定通知」の時点での収益計上である一方で、

例外規定が存在します。

それは経費と紐づけられるような給付金や助成金については、

たとえ交付決定通知がなされていなくても、

もらえるであろう見込額によって未収計上が必要とするものです。

つまりこの例外に該当するような給付金等については、

決算日時点で申請済みであれば、

もらえるかどうかわかっていなくても見込額を収益計上してください

ということなのです。

もらえるかどうかもわからない段階で

収益計上しなければならないというのは違和感がありますよね。

なぜこのように考えるのかと言うと、

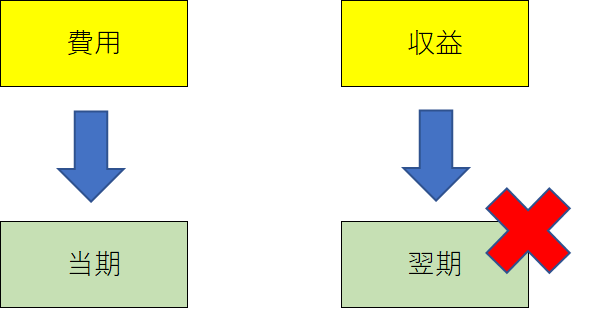

税務会計の世界では『費用収益対応の原則』というものが存在するのです。

これは「売上と仕入」の関係のように、

紐付けとなる費用と収益については同じ事業年度で計上しなければならない

というものです。

したがって後ほどご説明する「雇用調整助成金」のように、

費用を補填するための給付金や助成金については

たとえもらえることが確定していなくても

見込額を収益計上して費用と収益のバランスを取りなさい

という理屈になるのです。

持続化給付金や休業、感染防止協力金などは原則!

今回のコロナ禍で受け取る持続化給付金などの給付金や助成金についても、

上記の通り「交付決定通知」をもって収益計上を行います。

ポイント

持続化給付金や感染防止協力金は、「交付決定日」で収益計上

これは持続化給付金や協力金、支援金という制度が、

コロナ禍で減少した売上を補填するためのものであり、

何らかの経費を補填するためのものではないからです。

したがって経費とのバランスを考える必要はなく、

あくまで「交付決定があった日」で収益計上すれば良いということです。

雇用調整助成金は見込額の未収計上が必要!

雇用調整助成金のそもそもの制度としては、

会社が従業員へ支払う休業手当を国が補助しましょう

というものです。

つまり休業手当という経費と助成金が紐づけの関係になります。

休業手当自体は先行して経費計上されているはずですので、

ポイント

決算日時点で雇用調整助成金の申請を行っているのであれば

「決算後に入金することが見込まれる額」を決算時に未収計上する必要があります。

家賃支援給付金の収益計上時期はどうなる?

家賃支援給付金の収益計上時期については8月3日時点では公表されていませんが、

制度自体が経費となる家賃の補填そのものであるため、

おそらく例外規定が適用されるのではないかと考えられます。

参考

したがって家賃支援給付金の交付決定の通知が来るのを待たずして、

決算時点では入金することが見込まれる額を収益計上する必要があるでしょう。

決算日をまたいで申請~入金となる場合には、

いつ収益計上するのかしっかりと確認するようにしましょう。

最後に

今日はコロナに関する各種給付金や助成金について、

収益計上するタイミングをお話ししました。

ポイント

- 原則:「交付決定」のあった日

- 例外:経費の補填である給付金等の場合には、

交付決定前であっても見込額の収益計上が必要

今回ご紹介した制度以外でもこの考え方をもとに、

いつ収益計上すべきなのか判断するようにしてくださいね。

それでは本日もお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村