昨今のコロナ禍によって国内並びに海外の経済情勢は

悪化の一途を辿っています。

景気の悪化によって苦しんでいる中小企業や個人事業主も

大勢いらっしゃることかと思います。

こんなご時世でも私の周りでも脱サラする方がいますし、

こんなご時世だからこそ副業を始めて収入を増やそうとされる方もいます。

しかし不安定な世の中で思うようにいかなかったときのことを考えて、

できるだけ身軽な状態を維持して経営をしたい

という方は多いのではないでしょうか?

そんなときは固定費をできるだけ圧縮することで身軽さを実現させましょう。

固定費の二大巨頭は「家賃」と「人件費」

費用というものは少ないに越したことがありません。

しかし実際のところ費用ゼロで事業を行うことはほぼ不可能ですし、

必ずと言っていいほど毎月何らかの費用は発生してしまいます。

しかしここで抑えておいて頂きたいのは、費用には2種類あるということです。

それは「固定費」と「変動費」です。

固定費とは売上の増減に関係なく発生する費用のことを言い、

具体例としては事務所やお店の家賃、従業員の人件費が挙げられます。

一方で変動費というのは売上の増減に連動して増減する費用のことを言い、

その最たる例は仕入であり、他にも運送費や外注費などが挙げられることでしょう。

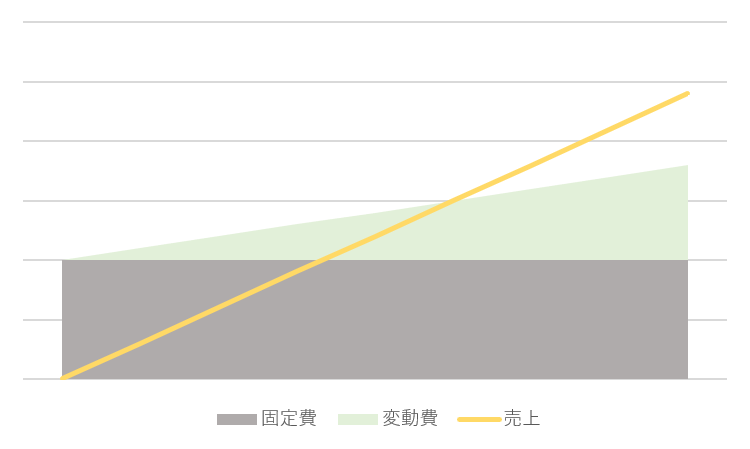

コロナ禍のような急激な経営環境の変化によって、

極端な例として売上がゼロになったと仮定しましょう。

変動費であれば売上に連動して費用の発生を食い止めることができますが、

(仕入や生産活動のストップによって)

家賃や人件費などの固定費は売上がゼロでも当然発生します。

したがって上のグラフのように、

売上が少なくなればなるほど固定費が経営を圧迫するという構図が成り立つのです。

ですから固定費を補助するために、

国としては家賃支援給付金や雇用調整助成金制度の活用によって

事業者の固定費の負担額を削減できるように政策を打っているわけですね。

事業計画を立てている段階なら、固定費に着眼すべし!

これから新規事業を立ち上げたり、副業を始めようと思われている方は、

経営リスクを軽くするためには固定費を削減することに重きを置くと良いかもしれません。

たとえばいきなりオフィスを借りるのではなく、軌道に乗るまでは自宅で開業する。

あるいは従業員を雇うのではなく自分でやってみる、

もしくはスポットで外注に出すこともひとつの方法かもしれません。

一度従業員として雇用してしまうと、

万が一仕事が減ったとしてもお給料は最低限支払わないといけません。

時給のパートさんであったとしても、

充分な勤務時間を与えてあげられないのであれば他へ移ってしまうかもしれません。

したがってまとまった業務量を確保できないのであれば、

最初からクラウドソーシングなどを活用して外注に出してしまった方が

かえって安上がりな場合もあるでしょう。

そのような業務体制を構築することで、

「固定費」である人件費を「変動費」である外注費に変換してしまうことも可能となります。

実際に私自身もひとり税理士として自宅兼事務所で働いていますし、

スポットで業務を依頼したいときには外部の方に依頼することもあります。

そのような業務体制を敷くことで、固定費はできる限り減らすよう努力しています。

あるいは固定費が減らせないのであれば、

万一の時には別の使い方ができるようなものであればリスクは軽減できるかもしれませんね。

固定費が大きいことは撤退障壁を高めてしまいかねません。

(撤退障壁というのは、辞めるに辞められない状況を指します。)

法人の規模であれば、売上が大きく減少しても固定費が大きい場合には

それを賄うために赤字であっても営業を続けなけらばならないこともあります。

費用のほかにも借入の返済などがある場合には尚更でしょう。

一般的にフリーランスや副業の場合には、

法人規模の事業に比べれば固定費を削減しやすい形態であると考えられます。

その利点をしっかりと活かして、身軽な経営環境を作り上げましょう。

最後に

今日は固定費と経営リスクの関係性についてお話ししました。

業種によっては削減できない固定費も勿論あるでしょうが、

一部でも削減したり変動費に変えることで経営リスクは減少します。

まずは固定費と変動費の違いについて理解することから始めましょう。

それでは本日もお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら