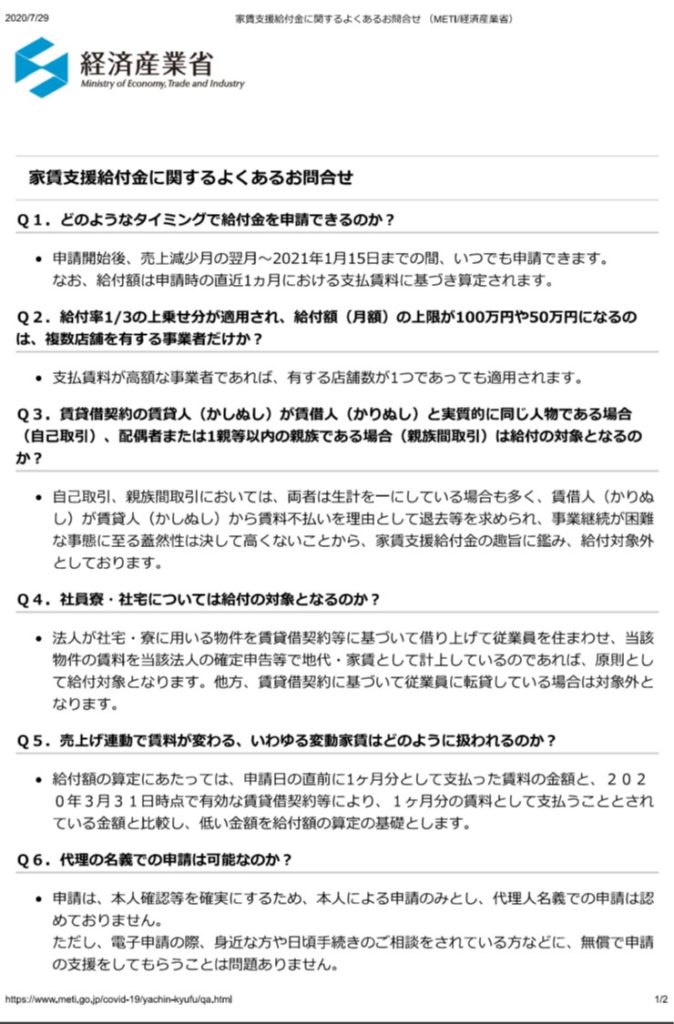

すでに申請受付が開始している家賃支援給付金ですが、

7月27日に経産省より「家賃支援給付金に関するよくあるお問合せ」として

FAQがアップされました。

その内容をピックアップしてお伝えしていきたいと思いますが、

結論としては

結局社宅はOKなの?NGなの?

という部分が全くハッキリしないものだということです。

まずは経産省のページをチェック

実際の経産省のFAQがこちらです。

この中には代理申請が不可であることや、

複数店舗がなければ最大額を給付することができないかなど、

すでに周知されている内容の再掲のようなものも含まれています。

しかしやはり注目が集まるのは、

「親族間取引を除外した経緯」と「社宅が給付対象に含まれるのか」

という論点ではないでしょうか?

親族間取引が除外される理由

まず親族間取引(一親等内の親族から不動産を借りている場合)が

家賃支援給付金の対象外となった理由についてですが、

今回の経産省のFAQでは

自己取引、親族間取引においては、両者は生計を一にしている場合も多く、

賃借人(かりぬし)が賃貸人(かしぬし)から賃料不払いを理由として

退去等を求められ、事業継続が困難な事態に至る蓋然性は決して高くないことから、

家賃支援給付金の趣旨に鑑み、給付対象外としております。

と書かれています。

これはどういうことかと言いますと、

親とかの肉親から借りてるなら、

家賃を払えなかったとしても追い出されることはないでしょ?

ということです。

つまり家賃支援給付金は、

賃料が支払えなくなって最悪の場合には退去を迫られ、

事業を継続できなくなるようなことがないよう

事業者を支援することが制度の趣旨である

ということが言いたいのでしょうね。

っこまでハッキリと親族間取引がダメであることが明記されているので、

今後対象者を拡大していくことはまずありえないでしょう。

社宅は結局転貸にあたるの?

今回のFAQでは社宅についても回答が掲載されました。

法人が社宅・寮に用いる物件を賃貸借契約等に基づいて借り上げて従業員を住まわせ、

当該物件の賃料を当該法人の確定申告等で地代・家賃として計上しているのであれば、

原則として給付対象となります。

他方、賃貸借契約に基づいて従業員に転貸している場合は対象外となります。

うーん、意味がわからん。

最初の文章では、法人が地代家賃や賃借料で計上しているなら

原則対象であると書かれています。

そもそも法人が結んだ賃貸借契約なんだから、

普通に考えて法人の会計上、家賃として計上されているのは当たり前です。

一方で最後の文では、

従業員に転貸している場合にはダメですよと書かれています。

これではFAQの役割は全く果たされていないのではないでしょうか?

なぜなら「転貸」とは何かが全く記述されていないからです。

すでに専門家の方々の意見も分かれており、

「従業員から社宅の賃料を一部徴収していたら転貸にあたるのではないか」

など様々な見解が寄せられています。

しかし税務上は従業員に一部賃料を負担させないと、

そもそも給与課税の問題が出てくるため、

実務上は一部徴収するのが当たり前なのです。

結局のところ、経産省のいう

「転貸」が何を意味するのかが全く判明していないため、

今回のFAQは意味をなさないのではないかと思っています。

個別にコールセンターへ問い合わせるようお願いするのではなく、

多くの方が判断ができずに困窮している内容に対しては

経産省から公式に回答をしてほしいところですね。

最後に

今日は家賃支援給付金について、

経産省より公開されたFAQの内容についてお話ししました。

今回の内容ではなかなか疑問点は解決されていませんので、

追加のFAQが公表されることを期待したいですね。

それでは本日もお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら