皆さんこんにちは。

名古屋市昭和区の税理士、服部大です。

ゴールデンウィークはいかがお過ごしでしたか?

外出自粛の影響で大型連休っぽさが全くない毎日でしたが、

今日から平日に戻りました。

しかし緊急事態宣言の延長により、

経済活動の停滞はしばらく続くこととなります。

さて本日はコロナ関連の支援施策の課税関係についてお話しします。

もらえるのは良いけど税金はかかるの?

4月末のコロナ対策の補正予算成立により、

日本国民への一律10万円給付や持続化給付金制度が正式に決まりました。

すでに持続化給付金についてはオンライン申請が開始しており、

一時はアクセスが集中し、サーバーがダウンするトラブルもあったようです。

早い者勝ちではないとはいえ、金銭的に困窮している事業者にとっては

一日も早く受給したいわけですから致し方ありませんよね。

さてこれらの給付金、もらった場合の課税関係は大丈夫でしょうか?

10万円給付の場合

まず国民ひとりひとりが受給できる10万円についてですが、

こちらについては所得税法上、非課税という扱いになります。

したがって10万円の給付金を受け取ったからといって

確定申告をしなければならなくなったり、

納税額が増加することはありませんのでご安心ください。

持続化給付金の場合

では持続化給付金についてはどうでしょうか?

コロナにより売上が半減以下となった事業者(法人個人問わず)に

支給される持続化給付金については、

法人税、所得税法上、事業収入に加算する必要があります。

つまり税務上は課税処理となります。

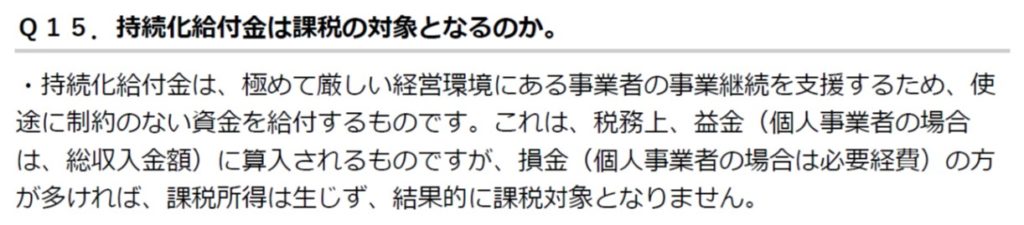

経済産業省の持続化給付金に関するQ&Aでは以下のように書かれています。

税務上、売上の減少を補填するための賠償金や保険金は課税処理となるため、

今回の持続化給付金も課税となるのではないかと思っておりましたので、

今回の回答は個人的には想定の範囲内ではありました。

しかし経済産業省の回答の最後の文面はいかがなものかと思います。

『損金や必要経費の方が大きければ、結果的に課税対象とはなりません。』

そんなこと言いだしたら売上を含むすべての収入は課税対象ではありませんよ。

経費の方が大きくても課税されるような代物など無いのですから。

収入金額に入れなければならないようなものを課税対象とはならない、

つまり非課税であるかのように匂わせることは本来あってはなりません。

国民に誤解を与えるような情報を、国が堂々と掲載していることがビックリです。

いずれ黒字になっていけば課税されます

今後、ずーっと利益が計上されないのであれば課税はされません。

しかし事業を続ける以上は、今は損失を避けられないとしても

いつかコロナが収束し、黒字になる日が来ると信じているということ。

そして今後黒字になった時に、持続化給付金による収入増加分は

しっかり課税されることになります。

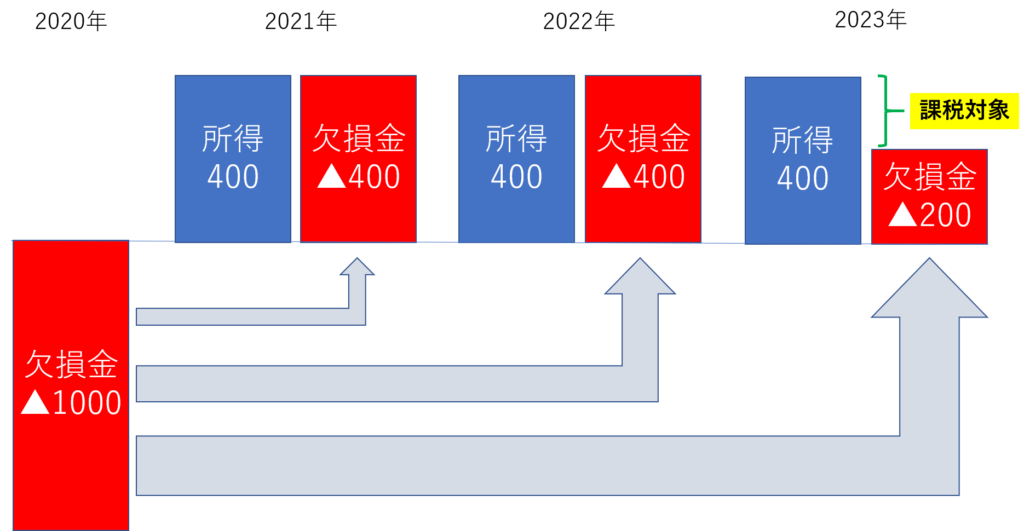

例えば仮に給付金なしで1,000万円の損失が発生していた場合には、

その損失は翌年以降の黒字と相殺が可能です。(青色申告者の場合)

持続化給付金が非課税であれば、損失額は1,000万円のままですよね。

図で表すと以下の通りとなります。

2023年に相殺しきれない所得200万円が生じたときに初めて課税が生じます。

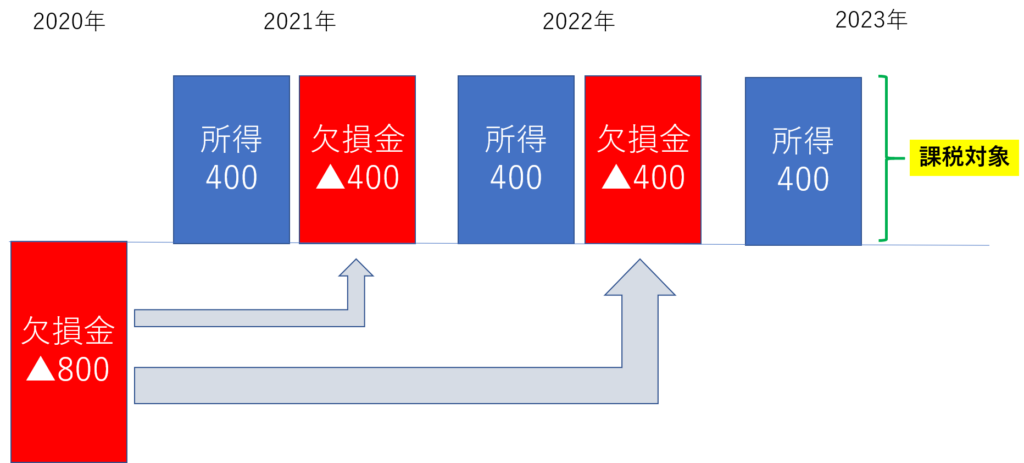

これに対して持続化給付金が課税であった場合にはどうでしょうか?

持続化給付金の満額200万円が課税であった場合、

それによって今年の損失は1,000万円⇒800万円へ減少します。

損失が減少するということ自体は聞こえは良いですが、

裏を返せば翌年以降の黒字と相殺できるマイナスが減少するということ。

先ほどとは異なり、

ご覧の通り2023年度は所得400万円が丸々課税対象となってしまいました。

このように持続化給付金を収益(益金)計上することにより、

今すぐには課税が生じなくてもいずれはそのツケを払わされることとなるのです。

このカラクリを国は当然承知のはずなのですが、

今回のQ&Aでは今年がマイナスなら課税対象にはならないという回答を掲載しています。

これが果たして正しい回答と言えるのか、甚だ疑問であります。

税金がかかるのを翌年以降に繰り越すことを『課税の繰延べ』と言います。

そして課税の繰延べと非課税では全く意味が違います。

最後に

本日はコロナ関連の給付金の扱いについてお話ししました。

10万円給付については非課税ですが、

持続化給付金については紛れもない課税対象であります。

個人的には課税となること自体には納得できますが、

非難をかわすために誤解を与えるような回答には

ガッカリと言わざるを得ません。

納税者に対して誠実に向き合ってほしいものです。

本日は以上です。

今日もお読みいただきありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら