トヨタ自動車の2020年4~6月期の連結決算は、純利益が前年同期比74.3%減

こんな衝撃的なニュースが飛び込んできました。

日本を代表するような大企業であるトヨタ自動車も、

現在のコロナ禍による打撃を免れることはできていないのです。

約74%も純利益が減りながらも、

原価の低減や金融事業による利益獲得によって

赤字転落に至っていないところにむしろトヨタの凄さを感じる部分かもしれません。

大企業から個人事業主まで、

コロナによって何らかの影響を受けているケースがほとんどだと思いますが、

その多くは好ましくないものであるはずです。

これまで順調に来ていた法人や個人事業主が、

突如コロナ禍によって業績が急落してしまうケースも多発するはずです。

こんな時期だからこそ利用者が増えると見込まれる制度として、

『繰戻し還付制度』

が挙げられます。

当期の赤字の‟有効な”使い道

法人にせよ個人にせよ、事業で赤字が生じた場合には、

その赤字を「翌期以降へ繰り越す」手法を採ることが一般的です。

この方法を採用した場合、

ポイント

翌期以降に利益が発生した際に繰り越してきた赤字と相殺し、

その相殺後の金額をもとに税金が計算されるため、

納税額を減らす効果をもたらします。

しかし翌期以降へ繰り越した場合において、

注意ポイント

もし繰越可能な期限内に充分な利益を出すことができなければ、

当期の赤字は節税効果を発揮することなく消滅することになります。

ちなみに赤字を繰り越すことができる期間については、

- 法人の場合には10年

- 個人事業主の場合には3年

となっていますので、

個人事業主の場合にはあっという間に消滅してしまうこととなります。

さらに現在のコロナ禍においては、

将来の見通しなど立てられない方がほとんどではないかと思います。

そんな場合には、

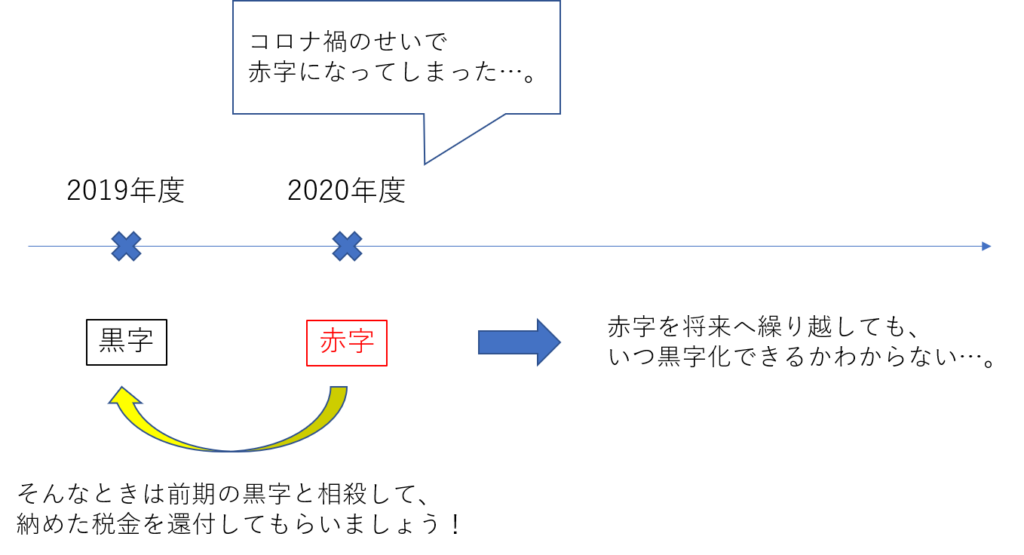

当期の赤字を「将来」へ繰り越すのではなく、

「過去」へさかのぼって活用するのもひとつの手かもしれません。

前期の利益と相殺する『繰戻し還付』の役割

そこで登場するのが『繰戻し還付』という制度です。

この制度を活用することで、

ポイント

当期に発生した赤字を、

不確実な将来へ繰り越すのではなく、

すでに確定している前期の利益と相殺することで税金を還付してもらおう

ということが可能となります。

上図のように、この繰戻し還付制度を利用すれば、

ココがおすすめ

当期の赤字を無駄なく節税に活用することができ、

還付金として現金を手にすることも可能となりますので、

資金繰りに困窮している事業者にとっては大きな恩恵をもたらすでしょう。

ちなみに繰戻し還付制度はコロナ禍により特別に制定された制度ではなく、

元々常設されている制度となりますので、

赤字の原因はコロナ禍によるものかどうかを問いません。

また繰戻し還付制度により税金の還付を受けた場合についても、

その元本部分については非課税ですので課税される心配も不要となります。

(「還付加算金」という利息のようなものが上乗せされて還付される場合には、

その「還付加算金」のみ課税対象です。)

また当制度は、法人税だけでなく所得税についても同様の規定がありますので、

中小企業のみならず個人事業主(不動産オーナーを含む)でも、

青色申告を行う事業者であれば適用が可能です。

還付される税額はいくら?

では繰戻し還付制度を利用した場合に、

実際のところどれくらいの税金が還付されるの?

というお話ですが、まず大前提として

ココに注意

前期の法人税や所得税を返してもらう制度なので、

前期に支払ったこれらの税額以上に還付されることはありません。

したがって

還付額の上限は、前期支払った法人税や所得税の額

ということになります。

具体的な算式については、

国税庁ホームページをご覧頂ければ掲載されているのですが、

少しわかりづらいと思いますので違った角度からお話しします。

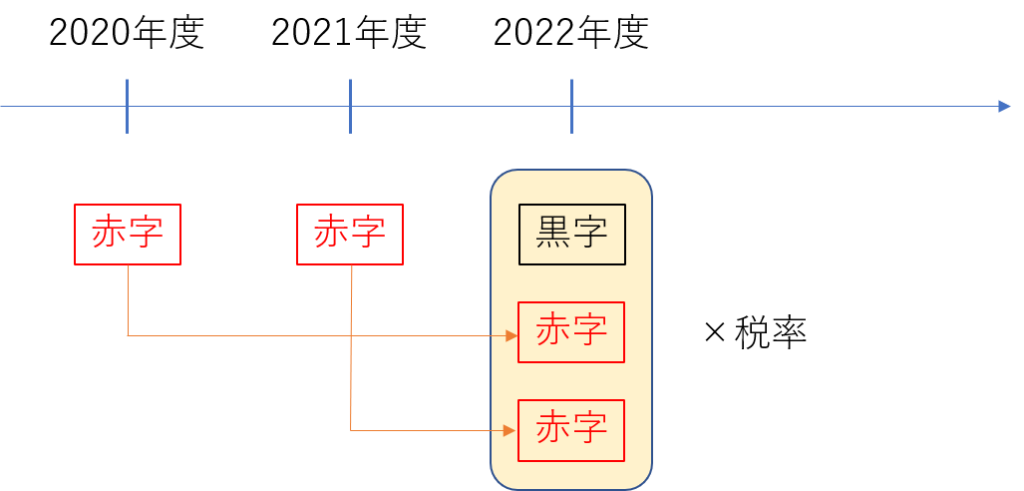

上表のように、繰戻し還付の計算では、

元々前期と当期のそれぞれで別々に計算される税額を、

2期合算した利益に基づいて再計算し、前期に納め過ぎた税金を還付してもらう

といったイメージとなります。

具体例

例えば事例➀の場合には、

前期と当期の利益と損失を合算した60をもとに 税額を再計算(=18)し、

それを前期に納税済みの30と比較して 納め過ぎている分を還付してもらう

という流れになります。

したがって事例➁や③のように、

前期の利益以上に当期の赤字が大きい場合には

前期納めた税額30が全額還付されることとなります。

コロナ禍により、大企業まで対象が拡大

従来の繰戻し還付制度では、

法人の場合には資本金1億円以下であることもひとつの要件でしたが、

現状のコロナ禍によって、

令和4年1月末までに終了する事業年度までに生じた赤字については

資本金10億円以下の法人も適用可能となりました。

これによって一部の大法人についても

繰戻し還付制度を活用できるということになりますので、

将来の見通しが立たない現状においては

繰戻し還付を活用する事業者が急増するのではないかと思っています。

最後に

今回は繰戻し還付制度についてお話ししました。

本日のまとめとしましては、

今日のおさらい

- 前期は黒字で納税もしたが、今期は赤字である

- コロナ禍で将来の見通しが立たない

- 資金繰りに困窮している

このような条件が揃っている場合には非常に有用な制度かと思います。

今期の赤字を「将来」に繰り越すだけでなく、

「過去」にさかのぼって活用する方法もあることはぜひ知っておいてください。

それでは最後までお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村