皆さんこんにちは。

名古屋市昭和区の税理士、服部大です。

4月の第1週目も金曜までやって参りました。

暖かくなると新型コロナウイルスの活動が鈍るという説が事実であれば、

これから夏にかけて落ち着いてくるのかもしれません。

淡い期待かもしれませんが、そうなることを切に願います。

生命としての死を最も避けなければなりませんが、

経済や社会としての死についても同様に重要視していかなければなりませんね。

さてコロナ拡大の影響による申告期限延長のため、

まだまだ確定申告シーズンということで

今回は個人事業主に関するお話をしたいと思います。

生計一親族に対する支払いは経費になりません

個人で商売を営まれている場合、

あるいは不動産賃貸を行っている場合、

所得税の計算上は事業所得や不動産所得として税額計算を行います。

その中で同居する家族からこんなサポートを受けることがあるかもしれません。

・仕事を手伝ってくれた

・お金を貸してくれた

・家族名義の不動産(店舗や駐車場など)を使わせてくれた

このようなケースにおいて、サポートしてくれた家族に対して

対価となる報酬や金利、賃料を支払いたいと考えることもあるでしょう。

しかしお相手の方が同居あるいは生計一親族の場合、

その対価を支払ったとしても必要経費とすることができません。

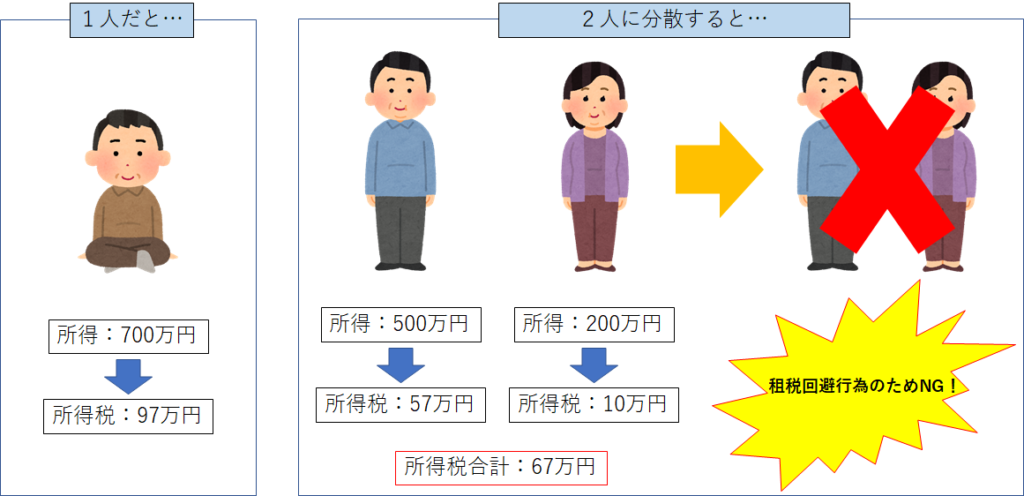

その理由は、所得が増えれば増えるほど所得税額も大きくなる

現行の超過累進税率においては、

下図の通り、所得を複数人に按分した方が世帯全体での税額が減少します。

これにより事業を営む個人事業主が

自分より所得の少ない同一世帯の親族へ何らかの対価として金銭を支払えば、

所得税を恣意的に減少させることが可能となります。

これを防ぐために、生計一親族への対価の支払いは経費とならないように

規定しているのです。

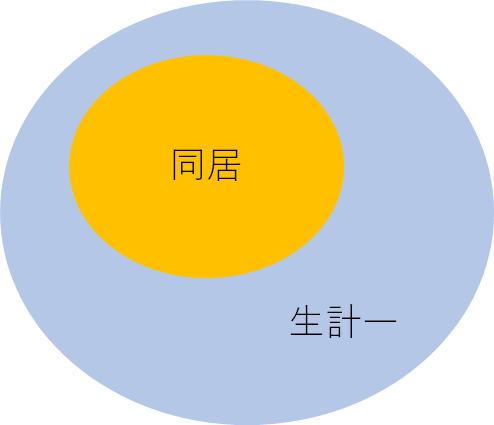

【補足】生計一と同居の違いは?

先ほどから何度か使用している「生計一親族」というワードは

同居とはどのような違いがあるのでしょうか?

イメージとしては下図の通り、生計一の中に同居が含まれています。

つまり同居親族であれば「生計一」に該当すると解釈してください。

では同居以外の生計一は何かというと、

別居でも仕送りなどの金銭的援助を定期的に行っており、

ひとつのお財布を共有している状態を言います。

ちなみに扶養親族の判定においても、

同居か否かではなくこの生計一かどうかの基準が採用されています。

「経費にならない」=「払ってはいけない」ではない

さて話を戻します。

生計一親族への対価の支払いは経費とならないとお伝えしました。

では経費とならないからといって支払うという行為自体もNGなのでしょうか?

答えはNOです。

つまり支払い行為自体を禁止するものではありません。

「払うのは良いけど経費になりませんよ」という条文に過ぎないのです。

支払った場合、受け取った側の処理はどうなる?

では経費にならないことを承知の上で生計一親族に対価を払った場合、

金銭を受け取った側の処理はどうなるでしょうか?

答えは、収入計上する必要はありません。

それが労働の対価や金利、不動産の賃料だとしても、

払った側が経費にならないのであれば受け取った側も収入にはなりません。

先ほどの補足事項として、

生計一とはひとつのお財布を共有している状態だと書きました。

生計一親族へ対価を払った&受け取ったという事実は、

同じお財布の中でお金がグルグル回っているだけの状態なのです。

なのでひとつのお財布単位で見れば金銭は増減はしていないということで、

対価の支払いがないものと同様であるということになります。

したがって所得税法上では生計一親族への支払いは

その支払い行為自体がなかったものとみなされ、

当事者間に何も影響を及ぼさないという結論になります。

経費にならないけど対価を支払う意義はあるのか?

上述のとおり、生計一親族への対価の支払いは経費となりません。

となると「せっかく節税になると思ったのに!」と感じるかもしれませんね。

しかし生計一親族へ対価を支払うこと自体は可能です。

そしてもらった側も所得税法上の収入には該当しません。

そして実はその対価が客観的合理性を持つ金額であれば、贈与にもあたりません。

所得税法上、不当な租税回避行為を防ぐために経費と認めないだけで、

労働や貸付け、不動産賃貸の役務提供に対する対価であることに変わりはありません。

役務提供に対する対価である以上は、

「タダでお金をあげますよ」という贈与行為とは全く異なるものなのです。

したがって生計一親族から事業のためのお金を借りたり、

不動産を使わせてもらったりした場合には

客観的に見て公正妥当である金額の範囲内であれば

その対価を支払うことで、個人事業主の方はご自身の財産を減少させることができ、

将来的な相続財産の圧縮にも繋がることでしょう。

「所得税法上、必要経費にならないから払っても無駄だ」と決めつけてしまうのは

時期尚早かもしれませんよ。

【補足】贈与とならない範囲について

贈与とならないのは、上述のとおりその金額が公正妥当であると判断できる場合です。

例えば賃料を支払う場合、周辺の世間相場が月7万円のところを

月20万円も支払えば差額分は贈与として認定されかねないでしょう。

生計一親族に対価を支払う場合には、その金額が提供された役務に照らし合わせて

妥当な金額かどうか、慎重に判断しましょう。

最後に

本日は生計一親族への対価の支払いについてお話ししました。

このように複数の税目が絡む場合には論点が複雑化しやすいです。

実行を検討する場合には、税理士などの専門家の助言を受けた上で

実施されることをお勧めいたします。

では今日もお読み頂きありがとうございました。

またお会いしましょう。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら