皆さんこんにちは。

名古屋市昭和区の税理士、服部大です。

本日7月7日に、

コロナ禍により売上の減少している個人事業主や中小企業のための

支援制度である家賃支援給付金の申請要領が公表されました。

申請受付開始は7月14日(火)を予定しているとのことです。

「こんな場合はどうなる?」と謎の多かった本制度。

今日は公表された申請要領の内容について徹底検証していきたいと思います。

対象者は『持続化給付金』と類似

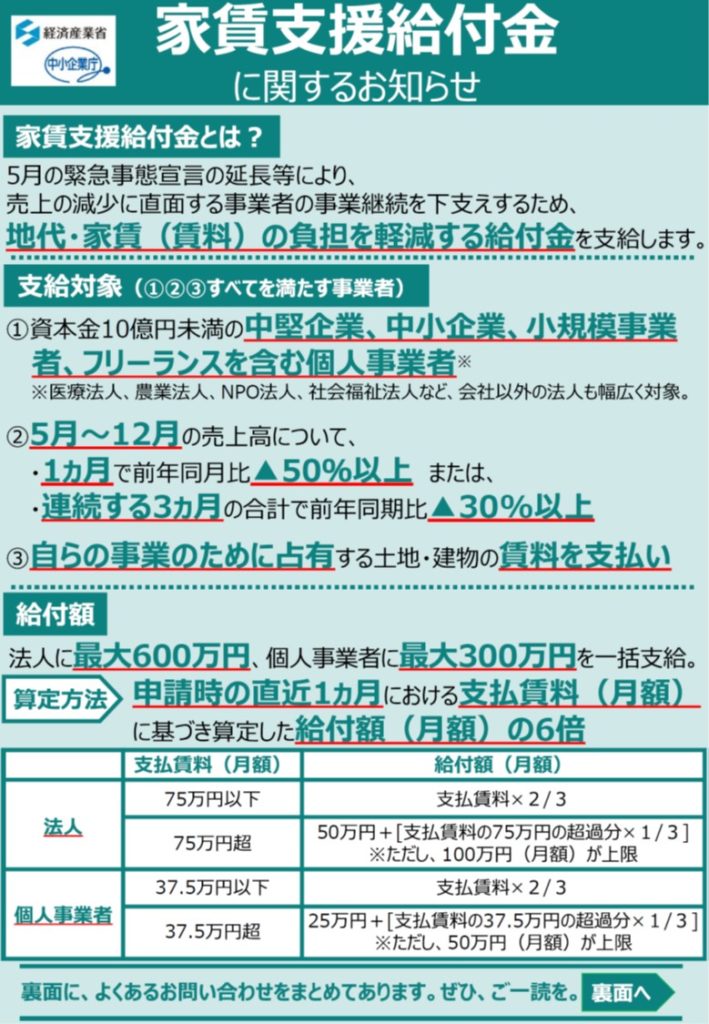

まず給付の対象者については以下の通りです。

➀個人事業主または資本金10億円未満の中小企業であること

➁5~12月の売上高について、以下のいずれかに該当すること

・いずれかひと月が前年同月比で▲50%以上

・連続する3ヵ月間の合計が前年同期比で▲30%以上

持続化給付金では対象期間が今年1月からとなっていましたが、

家賃支援給付金では5月の緊急事態宣言延長による影響を受けた

事業者を対象としているため、5月以降の期間が対象となります。

またひと月で▲50%以上減少した月がなかったとしても、

連続する3ヵ月間の売上で▲30%以上減少していればOKとなっていることも

持続化給付金との相違点となります。

なお持続化給付金と同様に、

創業特例(2019年開業者向け)や法人成り特例などの各種特例制度についても

同じように設けられていますが、

家賃支援給付金では連続する3ヵ月間の売上減少要件も用意されていることから、

持続化給付金の季節性収入特例のような特例制度はありません。

一方で持続化給付金では6月下旬に対象が拡大された『2020年開業者』や

雑所得や給与所得で申告を行っていたフリーランスの個人事業主についても、

今後追加的に家賃支援給付金の対象に含まれる方向で検討されているようです。

給付額について

給付の対象となる場合において、具体的な給付額の計算は以下の通りです。

申請時の直近1ヵ月における支払賃料(月額)に基づき算定した給付額(月額)×6

算式だけ見ると何のことだか少々わかりづらいですが、

月額賃料が法人の場合75万円以下、個人の場合に37.5万円以下の場合には

その月額賃料の2/3が国から給付されることとなります。

なお給付額の上限は、

法人で最大600万円、個人事業主は最大で300万円です。

これまでの情報では複数店舗等を営む場合のみ限度額が引き上げられるとの報道でしたが、

今回公表された申請要領によると、審査を簡略化するためか、

複数店舗を経営しているかどうかは関係なく、下表のとおり、

単純に支払った賃料の額のみによって給付額を算定仕組みとなったようです。

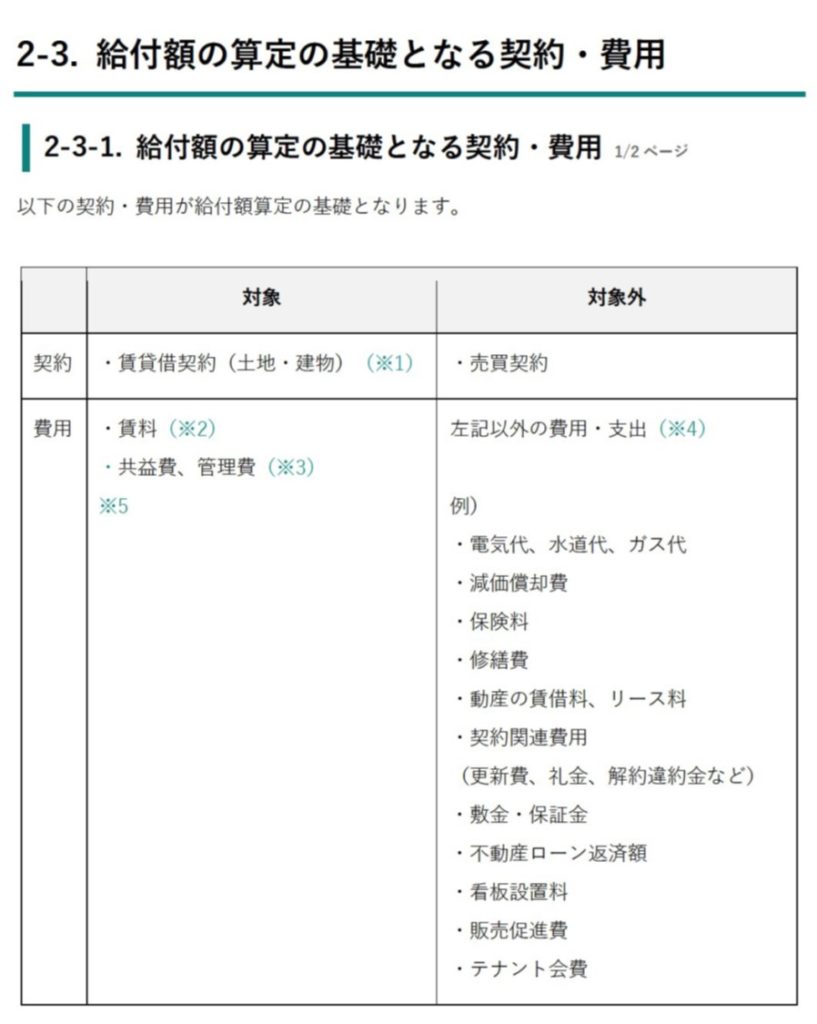

給付対象となる賃料について

さて給付の対象となる賃料についてですが、申請要領では以下の表にまとめられていました。

事業の用に供している不動産の賃貸借契約が対象となり、

建物の場合は店舗に限らず、工場や事務所として使用している場合にも対象となります。

また給付の対象となる賃料や共益費は消費税込みの金額となります。

税込みで計算してもらえることはありがたいことですね。

また土地や借地権の賃料も対象となり、

店舗や事務所用地は勿論、建物が存在しない土地(駐車場や資材置き場など)の

賃貸借についても給付の対象に含まれます。

なお住宅ローンなどについては賃料の支払いではなく、

単なる債務の弁済行為であるため給付対象とはなりません。

また不動産に限られますので、

賃貸借契約であっても自動車やコピー機などの動産の賃料は対象とはなりません。

また給付の対象とするためには、以下のすべてを満たす必要があります。

➀2020年3月31日時点で有効な賃貸借契約があること。

➁申請日時点で有効な賃貸借契約があること。

③申請日より直前3ヵ月間の支払い実績があること。

したがって家賃支援給付金制度が始まりそうだからということで、

4月以降に新規で賃貸借契約を締結した場合は対象外となります。

※3月31日から申請までの間に別の場所へ引っ越した場合などについては、

例外規定により申請が可能です。

つまりこの3つの要件では、

家賃支援給付金の適用を受けるためだけに賃貸借契約を結ぶような

不正受給を排除するための規定であると考えられます。

またこれらの要件以外にも、

下記のように給付対象からは除外される契約がありますのでご注意ください。

対象外➀:転貸

今回の家賃支援給付金の対象となるものは、

あくまで借主自らがその不動産を使用している場合に限られるようです。

したがって借りた不動産をまた別のところへ貸付け、

差額で利益を計上しているようないわゆる転貸契約は対象となりません。

また例えばマンション1棟を借りて、

自社で使用しない部分を他へ貸し付けているような場合については

自社で使用している部分の賃料については給付の対象となります。

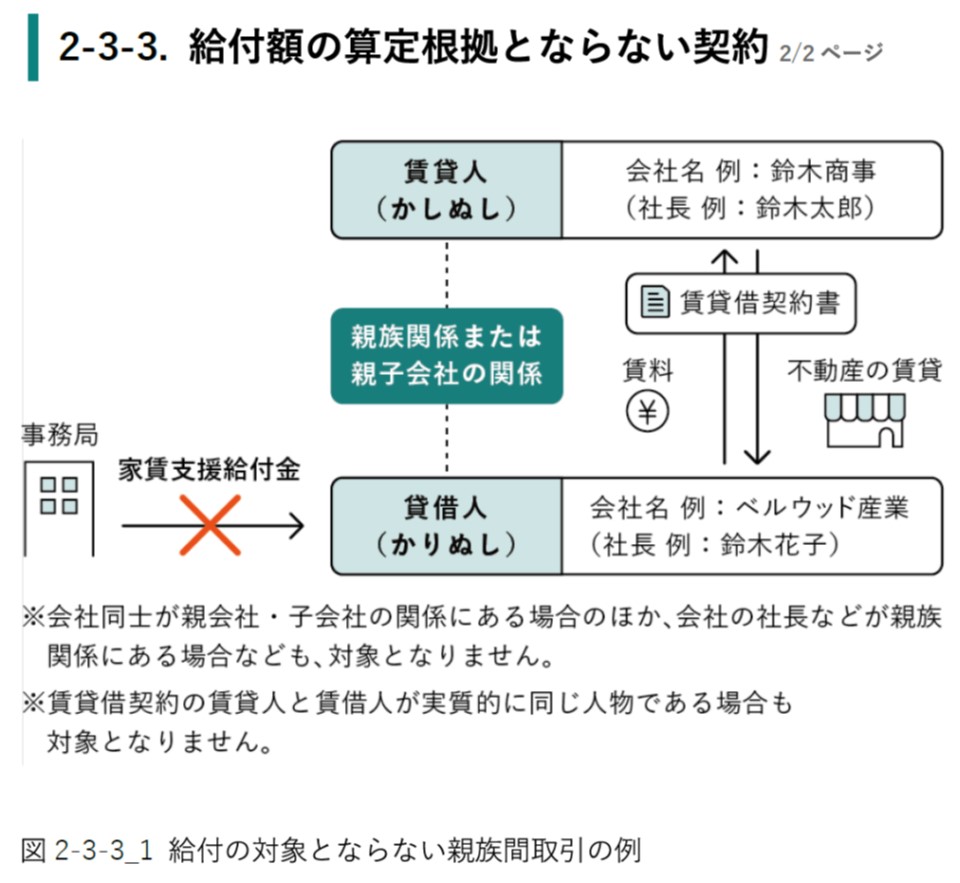

対象外➁:親族間取引

中小企業の場合によくある事例として、

代表者個人の不動産を会社で借り上げ、会社から代表者個人へ賃料を支払う

ケースが多く見られます。

しかし今回の家賃支援給付金では親族間取引は対象外とされており、

借主と貸主の関係が配偶者や親子などの場合や

法人間であっても親会社・子会社の関係にある場合や

代表者同士が親族関係である場合にも対象とはならないことが記されています。

申請要領には関係会社間の場合や法人と代表者間の取引については明記されていませんが、

親族間取引排除の趣旨から考えるとおそらく給付の対象からは外れるものと考えられます。

したがってこの親族外取引の除外によって給付金の対象外となる事例は

かなり増えるのではないかと思います。

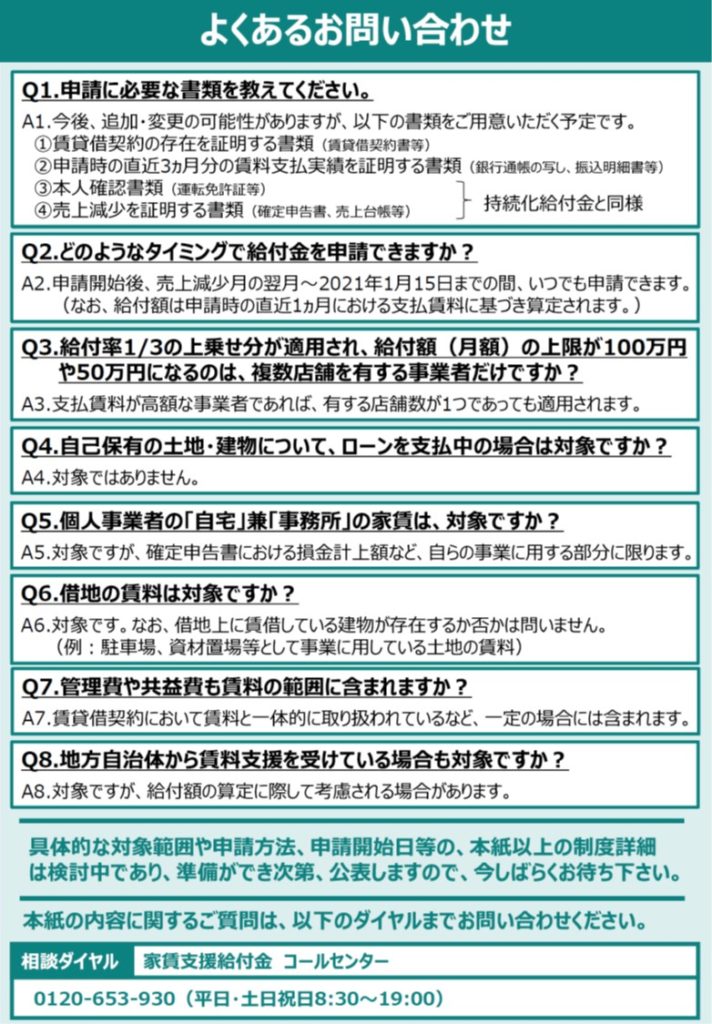

添付書類について

家賃支援給付金の申請は7月14日から開始となる予定ですが、

申請時の添付書類についても申請要領に記載されています。

原則として添付が必要となるのは以下の資料です。

➀賃貸借契約書

➁申請時の直近3ヵ月の賃料支払い実績を確認できる書類

(銀行通帳コピー、領収書など)

③売上減少を証する書類(売上台帳等)

④2019年度の法人税別表一及び事業概況説明書(法人の場合)

⑤2019年確定申告書第一表及び青色申告決算書(個人の場合)

⑥本人確認書類(個人の場合)

持続化給付金と共通の項目も多いですが、

家賃支援給付金の独自のものは①と②ですね。

こんな場合はどうなる!?具体例で検証!!

ここまで申請要領を抜粋するような形で解説を行ってきましたが、

これからは具体的なケースに当てはめて詳しく見ていきましょう。

社宅

社宅に関しては、給付金の対象外となる転貸契約に該当することとなります。

したがって社宅として従業員などに貸し付けている不動産の賃料は対象とはなりません。

自宅兼事務所、店舗兼住宅

自宅と事務所あるいは店舗が混在するような使用方法の場合には、

事業上の必要経費や損金として計上している事業供用部分のみが給付金の対象となります。

したがって家賃10万円のところ、経費となるのが3万円であれば

3万円×2/3×6ヵ月分=12万円が給付金額となります。

会社⇒代表者への支払い

このような会社と代表者など親族間や同族間の不動産賃貸に関しては、

上述の通り家賃支援給付金の対象とはならないようです。

したがって家賃支援給付金制度自体が、

『第三者から事業用の不動産を借りている場合』

のみに対象を絞った制度であると想定されます。

年払い契約など、毎月支払でない場合

賃貸借契約の中には毎月払ではなく、

半年に一度や1年に一度、まとめて賃料を支払う契約もあります。

その場合には申請日の直前に行った賃料の支払いを

1ヵ月分に平均した金額を算定基礎とすることが明記されています。

つまり1年分をまとめて支払った場合には、

12月で割った1ヵ月相当額をもとに給付額を計算することになります。

コロナにより一時的に賃料減額をしてもらっている場合

コロナ禍における貸主の配慮等により、賃料の支払いを一時的に猶予されていたり、

賃料自体を減額あるいは免除されている事業者もいることでしょう。

家賃支援給付金は申請直前に支払った賃料をベースに計算するため、

一時的に減額されているときに申請を行うと給付金の額が減少してしまうこととなります。

そのような場合には、

元の水準の賃料に戻った際に、その金額を支払ってから申請を行えば

元の水準の賃料をもとに計算された給付金を受け取ることができます。

申請期限は2021年1月15日までとなっていますので、

タイミングを考えて申請手続きを行うようにしてください。

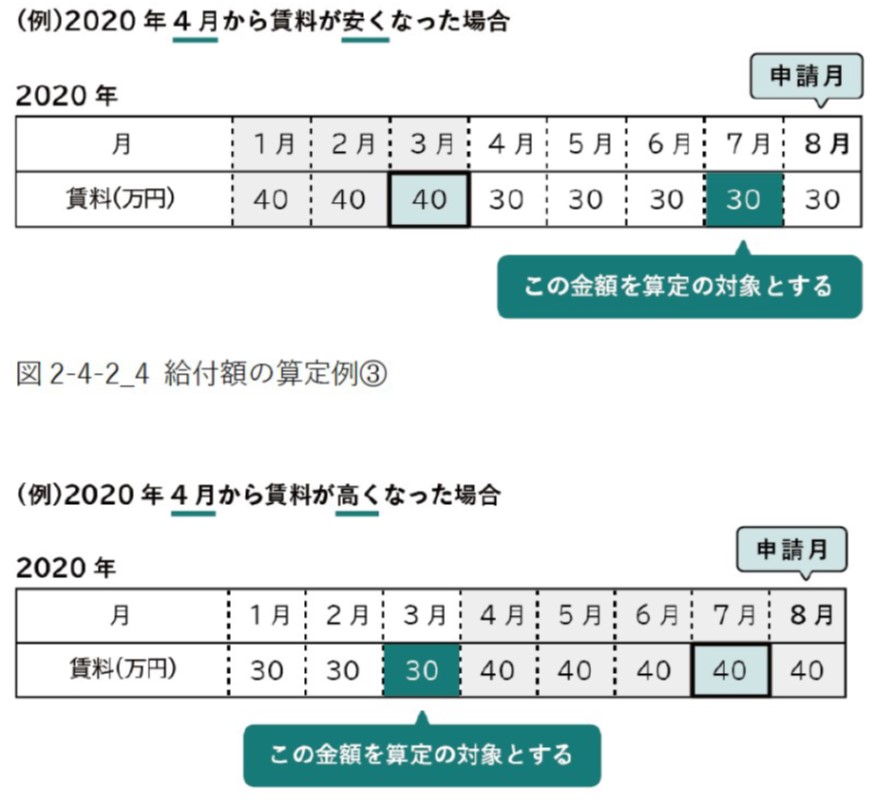

4月1日以降に賃料の改定があった場合

コロナによる一時的な変更ではなく、契約金額そのものが変更となる場合もあるでしょう。

その場合には3月31日時点の賃料(旧賃料)と新賃料を比較し、

いずれか低い方の金額が給付金の算定基礎となります。

最後に

今日は家賃支援給付金について経済産業省より公表された申請要領に関し、

詳細内容を確認してきました。

「具体的にこんな場合はどうなるの?」という疑問点は

今回の申請要領では100%網羅されているとは思いませんので、

個々の内容は問い合わせて確認を行う必要が出てくると思います。

また続報がありましたら改めてお伝えいたします。

それでは本日もお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら