令和2年度分の所得税から適用される税制改正では、

日本の労働者の大部分を占める給与所得者にも関わる改正点が存在します。

税制改正が行われると聞くと、

自分は増税なのだろうか?それとも減税なのだろうか?

という点が非常に気になる部分だと思いますが、

ココがポイント

多くの給与所得者は、増税でも減税でもなく『据置き』という結論になります。

その中で給与収入が大きい、

具体的には年収850万円を超える方々については増税という結論になります。

今回は税制改正で「据置きとなる人」と「増税となる人」について、

その理由も含めて解説していきます。

なお給与所得者以外のフリーランスや個人事業主向けには

以下の記事で改正点をご紹介していますので、ぜひこちらをご参照ください。

-

-

【令和2年度税制改正】基礎控除改正により、フリーランスや個人事業主の大半が減税へ!

続きを見る

改正点①:基礎控除額の階層化

令和2年度の税制改正における大きな変更点としては、

基礎控除額の改正が挙げられます。

基礎控除額というものは要件などはなく、

従来は誰でも一律で38万円の控除を受けることができたのですが、

今回の改正により、下図のように

所得によって段階的に控除額が変動することとなります。

ここで着目して頂きたいのが、改正前と後の基礎控除額の”最大値”です。

ポイント

改正前は38万円であったのに対し、改正後は48万円となり、

控除額が10万円アップすることがわかります。

上表からもわかるように、

改正後の基礎控除額が48万円となるのは合計所得金額が2,400万円以下の場合ですが、

これを給与の年収ベースで換算すると、2,595万円となります。

さらに詳しく

つまり給与年収が2,595万円以下の方々については基礎控除額が10万円増え、

48万円の控除が受けられるということになるのです。

したがって役員並みの年収を稼ぐ方以外は、

基本的に税制改正によって基礎控除額が10万円アップすることとなります。

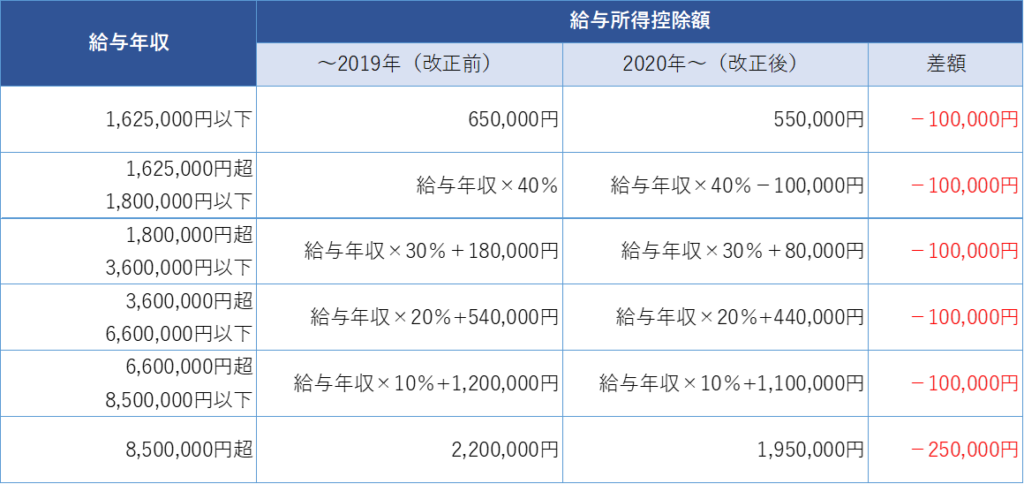

改正点②:給与所得控除額の減少

ここまでを見れば、

「基礎控除額が10万円増えるんだから減税では?」と思う方もいるでしょう。

しかし大半のサラリーマンにとって据置きとなるということは、

反対に控除額が減少してしまうものがあるからなのです。

それが下表の給与所得控除額です。

上表は今回の税制改正による給与所得控除額の変化を表したものですが、

右の「差額」の欄を見ると、

年収850万円以下はいずれも控除額が10万円ずつ減少していることがわかります。

したがって給与年収が850万円以下の場合には、

- 基礎控除額が +10万円 ⇒GOOD!

- 給与所得控除額が ▲10万円 ⇒BAD...

この2つの改正によって、結果的にプラスマイナスゼロとなるのです。

給与年収が850万円を超えると増税に...

先ほどの給与所得控除額の改正に関する表を見ると、

給与年収が850万円を超えた場合の控除額は220万円⇒195万円となっており、

差額として25万円の減少であることがわかります。

したがって給与年収が850万円超(2,595万円以下)の場合には、

- 基礎控除額が +10万円 ⇒GOOD!

- 給与所得控除額が ▲25万円 ⇒BAD…

つまり差額15万円の控除額が減ることとなり、結果的に増税となることがわかります。

したがって今回の改正によって

給与所得者の「増税」と「据置き」のボーダーは、『年収850万円』

であることがわかります。

給与年収が2,595万円を超えれば超えるほど増税に...

上述のとおり、基礎控除額の改正によって、

給与年収が2,595万円を超えると段階的に基礎控除額が引き下げられます。

年収が2,595万円までであれば、

- 基礎控除額が増えるメリット

- 給与所得控除額が減るデメリット

この2つのトータルによって増税か据置きかの結論が導かれていました。

しかし年収が2,595万円を超えると、

- 基礎控除額が減るデメリット

- 給与所得控除額が減るデメリット

というダブルのデメリットがもたらされることになりますので、

税制改正による増税幅は自ずと大きくなります。

最も増税幅が大きくなるのは基礎控除額がゼロとなる年収2,695万円超であり、

【2,695万円-195万円=2,500万円(合計所得金額)】

その場合には、

- 基礎控除額が ▲38万円 ⇒BAD…

- 給与所得控除額が ▲25万円 ⇒BAD…

トータルで63万円もの控除額減少...という結果になります。

配偶者控除や扶養控除の年収基準はそのままでOK!

給与所得控除額の減額改正によって、

配偶者控除や扶養控除を受ける場合の年収の枠にも影響が生じかねません。

しかし今回の税制改正に伴って、

配偶者控除や扶養控除の所得の上限も10万円ずつ引き上げられています。

こちらに関してはあまり難しく考えずに、

ポイント

これまで通り103万円の壁や150万円の壁と言われていた年収基準は

そのまま使い続けることができるのだと覚えておきましょう。

最後に

今回は令和2年度の税制改正のうち、

給与所得者(サラリーマン)に焦点を当てて解説を行いました。

給与年収が850万円を超えるかどうかがひとつの分岐点となりますので、

ご自身が増税なのか据置きなのかのご参考にして頂ければ幸いです。

それでは最後までお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

あなたの1クリックが私のモチベーション

↓↓↓

にほんブログ村