皆さんこんにちは。

名古屋市昭和区の税理士、服部大です。

4月も今日で終わりですね。

名古屋は暖かい日が続くようで、明日は25℃以上の夏日となる模様。

気温の乱高下で体調を崩さないようにお気を付けください。

さて今日は持続化給付金の給付要件のうち、

季節性収入特例の活用シーンについて具体例を用いながら確認していきます。

季節変動が大きい事業主のミカタ?特例の効力はいかに!?

まずは季節性収入特例の中身を確認する前に、

持続化給付金における給付金額算定につい原則の計算方法をおさらいしましょう。

給付金額算定の大原則

前回のブログ『【持続化給付金】速報版を公開!押さえておくべき3つのポイントは?』でも記載した通り、給付金額の計算は

前年の総売上ー(前年同月比▲50%月の売上×12ヵ月)

という算式によって算出します。

したがって今年のいずれかの月のうち、

前年同月比で売上が半減となっている月があれば適用要件はクリアです。

具体例で表すと以下のとおりとなります。

ケース1の場合では、3月と4月で前年同月比半減以下の売上となっています。

半減以下の月が複数ある場合には、

給付金額を計算するときには減少率が最大の月ではなく、

実際の売上高が最小の月を選ぶことで給付額の最大化を図ることができます。

つまりケース1では4月の売上を採用します。

これを原則の給付金額の算式にあてはめると…

460万円ー18万円×12月=244万円となり、

給付金額最大(法人なら200万円、個人なら100万円)を受け取ることができます。

これであれば特例を選ぶ必要性はありませんよね。

では次の事例はいかがでしょうか?

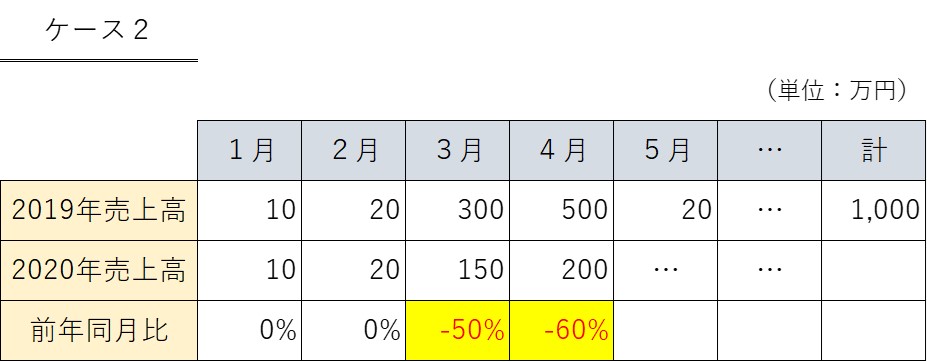

このケース2でも3月と4月にそれぞれ前年同月比で売上が半減以下となっています。

では同様に給付金額を計算してみましょう。

1,000万円ー150万円×12月=▲800万円

給付金額がマイナスとなり、給付金を受け取ることができなくなってしまいました。

ケース2の各月の売上高を見て頂ければわかる通り、

2019年では年間売上の約8割を3~4月に稼いでおり、

2020年の同期間の売上が半減以下となったことは間違いなく大打撃と言えるでしょう。

ちなみにケース2において、たとえば今年1月の売上が5万円だった場合、

給付金の額はどうなるでしょうか?

1,000万円ー5万円×12月=940万円

この場合であれば給付金を満額受け取ることができるという結果になりました。

ケース2の事業者の場合、

1月の売上が半減するのと3~4月の書入れ時の売上が半減するのでは

どちらが影響として大きいのかは言うまでもありません。

しかしながら原則通りの計算方法では支給すべき事業者にお金が回らないという

不都合が生じてしまうのです。

原則計算の問題点は、半減した月の売上が今年1年間継続したものと仮定することなのです。

つまりケース2のように、半減したと言えど書入れ時の売上で年換算されてしまうと

通常の年間売上高すらも超えてしまう結果になりかねないのです。

ここで特例の出番ということですね。

季節性収入特例の適用要件をおさらい!

ではまずは季節性収入特例の要件を2つ確認しましょう。

①売上半減要件(私が勝手に名付けています)

少なくとも2020年の任意の1か月を含む連続した3ヵ月(対象期間)の売上合計が、

前年同期間の3ヵ月(以下「基準期間」という)の売上合計と比べて

50%以上減少していること。

②売上偏り要件(①と同様、私が勝手に名付けています)

基準期間の売上合計が、基準期間の属する事業年度の年間売上の50%以上を占めること。

ただし基準期間が複数の事業年度にまたがる場合は、

基準期間の終了月の属する事業年度の年間事業収入の50%以上を占めること。

※対象期間の終了月は2020年12月以前とする。

①の要件についての解説

季節性収入特例を適用する場合、2020年のいずれか単月ではなく、

連続する3ヵ月間を対象とする点で原則とは異なります。

したがってその対象期間と比較する前年同月についても同様に、

対象期間と同じ期間の3ヵ月間(=基準期間)ということになります。

つまり対象期間として2020年2~4月を選択するのであれば、

基準期間は2019年の2~4月を選ばなくてはいけません。

そして対象期間での売上高が、基準期間での売上高に比べて

半減以下となっていれば①の要件は満たします。

なお①の冒頭「少なくとも2020年の任意の1か月を含む…」という表現についてですが、

対象期間の摘まみ方として最低でも1ヵ月は2020年の月を抽出してくださいという意味です。

つまり裏を返せば対象期間には2019年の月が混ざっても良いということですので、

2019年11月~2020年1月の3ヵ月間を対象期間として設定することも可能です。

(その場合の基準期間は2018年11月~2019年1月となります。)

なお上記要件の※印にあるとおり、対象期間には2021年を含むことは不可ですので、

2020年11月~2021年1月というような摘まみ方はNGとなります。

②の要件についての解説

②の要件については、特定の期間での売上の偏りを見るためのものです。

端的に言えば、

基準期間の3ヵ月間で年間売上の半分に達するかどうか

という判定になります。

年間売上の半分以上をわずか3ヵ月に稼ぐ、

つまり書入れ時を含む3ヵ月間とそれ以外の9ヵ月の重要性が

大きく異なる事業であることを意味していますね。

なお②のただし書きにある通り、

法人個人問わず基準期間が複数の年度にまたがる場合には

基準期間の最後の月が属する年度の年間売上を指すことになります。

例えば個人事業主の基準期間が2018年11月~2019年1月となる場合、

年間売上は2019年1月の属する年度、

つまり2019年の年間売上ということになります。

特例の効力を検証!

では具体例で検証してみましょう。

まずは先ほど原則計算では給付金ゼロとなってしまった

ケース2を再考していきます。

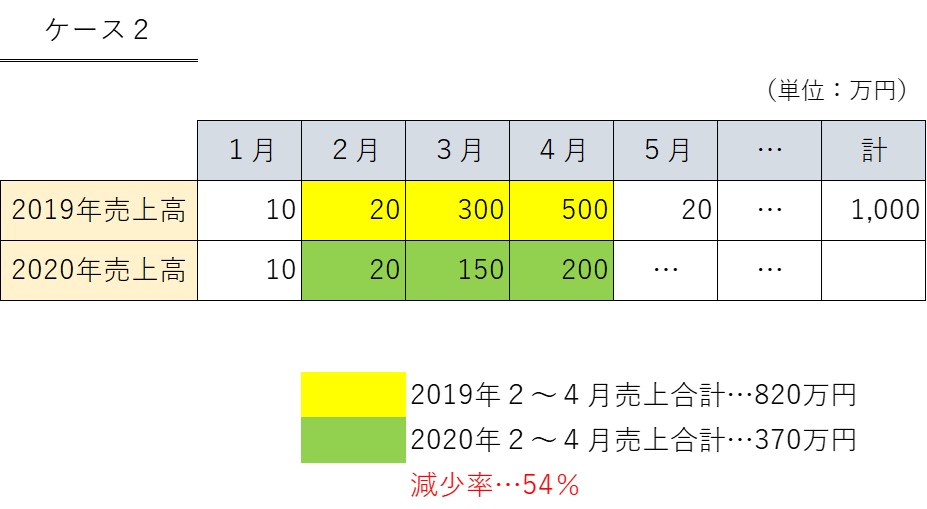

今年の2~4月を対象期間、前年2~4月を基準期間とした場合、

売上の減少率は50%を超えているため、①の半減以下要件はクリアです。

また②の売上の偏り要件についてですが、

基準期間の売上高820万円/年間売上1,000万円=82%≧50%であり、

こちらも要件をクリアしていますので

晴れて特例適用OKということになります。

では次に給付金額を算定してみましょう。

季節性収入特例の給付金額算定方法は以下の通りです。

給付金額=基準期間の売上合計ー対象期間の売上合計

つまり820万円ー370万円=450万円となりますので、

法人個人問わず給付金満額を受け取ることができる結果となりました。

給付金額の計算自体はとてもシンプルですよね。

この特例によって、ケース2でも無事給付金を受け取ることができました。

では書入れ時が複数期間に分散する場合はどうでしょうか?

ケース2では年1回書入れ時がある事例でしたが、

事業者の中には夏冬が儲かるなど

年間で複数回、売上が大きく伸びるケースもあることでしょう。

そのような場合にはどうでしょうか?

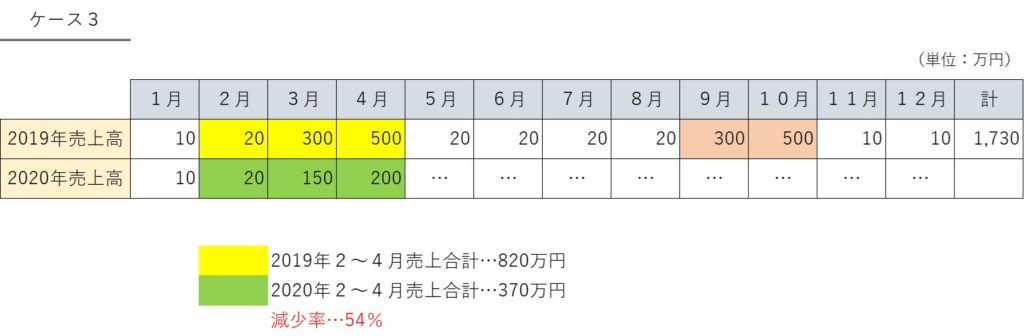

下のケースをご覧ください。

ベースはケース2と同様ですが、ケース3では赤色で塗りつぶした部分、

9月~10月にも売上が拡大しています。

まず特例の適用要件についてですが、

①の対象期間と基準期間の減少率についてはケース2と同じなので

問題なくクリアしています。

しかし②の要件である売上の偏りはどうでしょう?

秋にも売上増加時期があるため、

昨年2~3月売上820万円が年間売上1,730万円に占める割合は約47%となり、

残念ながら50%には届きません。

したがって季節性収入特例の適用は不可となります。

ちなみに原則通りの金額計算を行っても、

1,730万円ー150万円×12月=▲70万円となり、

やはり原則計算では給付金を受け取ることができません。

したがってこれらの事例から言えることは、

季節性収入特例は売上の上昇する時期が短期間かつ一時期であれば

活用する機会が増えるでしょうが、

いわゆる書入れ時が年に複数回ある事業者については

②の売上偏り要件をクリアすることは容易ではなく、

特例でも救済することができない事例が多く存在するということです。

したがって年間での季節変動性が強い事業者に関しては

季節性収入特例での給付金受給を目指すよりも、

書入れ時以外の閑散期の売上半減以下による原則計算の方がある意味現実的であり、

半減以下という基準さえクリアしてしまえば

給付金を満額受け取ることができる可能性も高くなることでしょう。

冒頭でもお伝えした通り、

ケース2や3の場合には書入れ時の3~4月で売上半減以下よりも

1月や2月などの閑散期での売上が半減してさえいれば

簡単に満額受給に達することとなるのですから。

なので給付金の給付要件や金額計算においては、

まずは原則の給付要件や金額算定方法に照らし合わせてみましょう。

ひと月ずつ前年同月と比べて半減以下になっていないかどうか

入念にチェックしてみましょう。

そして原則方法では給付がゼロとなる場合に

特例の適用可否を改めて考慮していくことをお勧めいたします。

最後に

本日は持続化給付金のうち季節性収入特例について詳しく見ていきました。

一見使い勝手のいい制度に見えますが、上述のとおり、

書入れ時の分散する事業者には適用できないケースも多いのではないかと思います。

ただし原則の方法では給付金額がゼロになってしまう、

というケースでもすぐに諦めるのは時期尚早かと思います。

特例が使えないかどうかぜひ一度お確かめください。

ご参考になれば幸いです。

では今日もお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら