皆さんこんにちは。

名古屋市昭和区の税理士、服部大です。

世間は今日からゴールデンウィークらしいですね。

私のように普段ひとりで仕事をしている人間が外出自粛まですると、

そのような世間との感覚のズレというか

「あ、今はそういう時期だったんだ」と言われて気づくことが多くなります。

世間ズレしないように注意が必要だなと思う今日この頃です。

さて今日は間もなく予算成立が見込まれる持続化給付金についてお話しします。

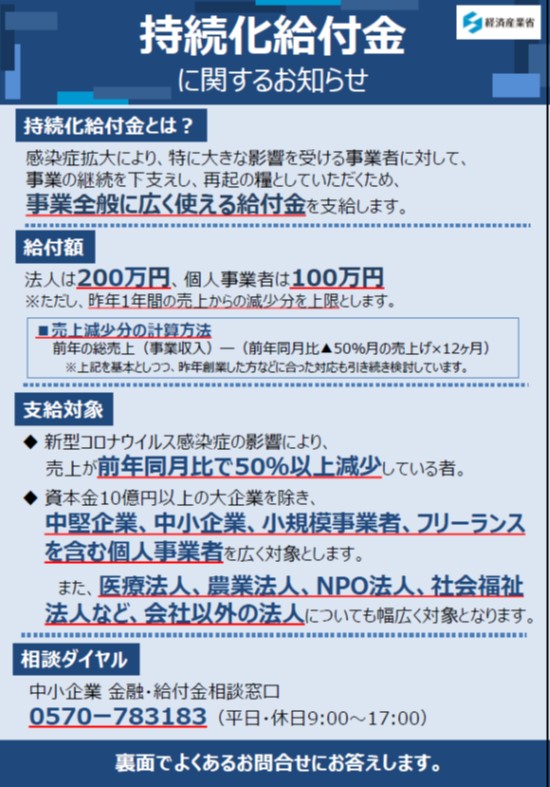

持続化給付金とは?

持続化給付金とは、

コロナの拡大によって売上が減少した中小企業や個人事業主に対し、

中小企業には最大で200万円、個人事業主には最大100万円を支給するというもの。

給付金なので返済不要、現金で給付を受けることができます。

以下は経済産業省のパンフレットです。

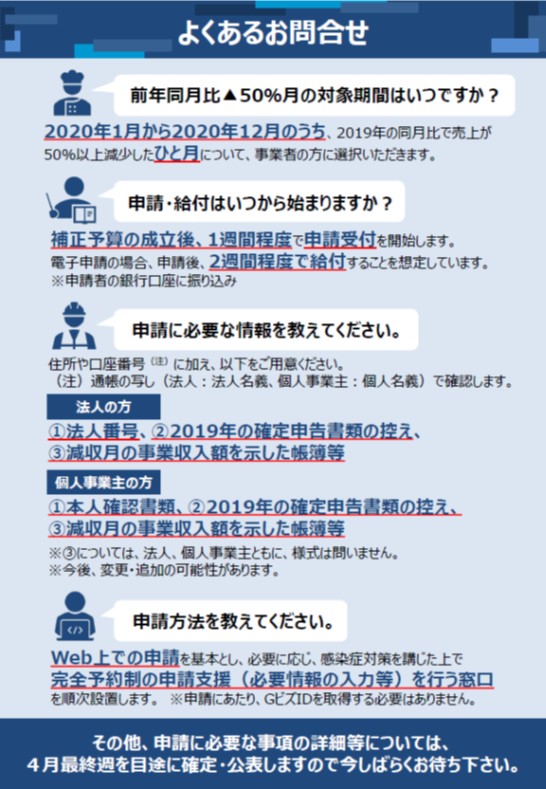

現時点では予算未成立の段階ですが、

早ければ4月中に予算成立、ゴールデンウィーク明けに申請受付開始、

5月下旬頃から現金給付開始というスケジュールを目指しているようです。

電子申請も可能となるように整備されるようで、

申請後は2週間程度で給付金が受け取れるように調整するとのこと。

気になる給付基準や給付額の計算は?

では肝心の給付対象となる基準・条件についてですが、

見るべき数字は売上のみ、です。

給付基準

具体的な給付対象者は2020年1月~12月までのいずれかの月において、

前年同月比で売上が50%以上減少した事業者となります。

つまり今年1年のうち、

どこか1ヵ月でも前年同月比で売上が半減していれば給付金を受給できます。

給付金額

では実際に給付を受けることができる金額はどのように算定するかというと、

以下の算式によって計算します。

給付額=前年の総売上(事業収入)ー(前年同月比▲50%月の売上×12ヵ月)

なお上述のとおり、給付額は中小企業で200万円、個人事業主では100万円が最大となります。

ただし算式を見てもなかなかピンとこないと思いますので、

具体例を用いて検証してみたいと思います。

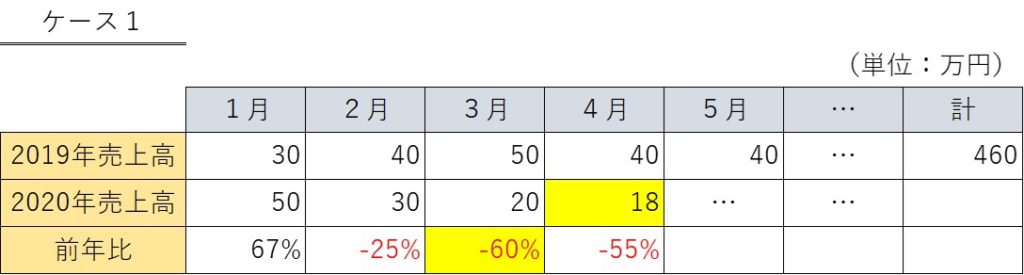

ケース1の場合では今年に入って前年比売上が半減以下となっているのは、

3月と4月の2ヵ月ということになります。

ここで注意が必要なのは、給付額の算定に際しては、

減少率の大きい月ではなく、売上高の小さい月を見るようにしてください。

したがって図の黄色で塗りつぶした2つのセルのうち、

減少率が▲60%と最大の3月ではなく、

売上高が18万円と最小である4月の売上で給付額を算定します。

では具体例な給付額計算は以下の通りです。

460万円(2019年 年間売上)ー(18万円×12ヵ月)=244万円

244万円という数字は給付限度額を超過しているため、

ケース1の事業者が中小企業であれば200万円、

個人事業主であれば100万円を受け取ることが可能となります。

では昨年度の年間売上が少ない次の場合はどうでしょうか?

こちらに関しても同様に計算してみます。

350万円(2019年 年間売上)ー(18万円×12ヵ月)=134万円

昨年度の年間売上との差が134万円であるため、

中小企業であればそのまま134万円を受け取ることができます。

一方、個人事業主の場合には最大給付額は100万円であるため、

今回の給付金では134万円ではなく100万円を受け取ることとなります。

給付条件を満たしやすい特徴は?

今回、経済産業省から公表された給付基準をもとに、

私が考える『給付基準を満たしやすい事業者』は以下の3つです。

①休業をしている事業者

まず1点目は本来の給付制度の趣旨である、

コロナにより売上が大きく減少した事業者です。

特に緊急事態宣言により休業を余儀なくされている事業者については、

この4月からの売上が前年比で半減という基準は

簡単にクリアしてしまうケースが非常に多いのではないでしょうか?

特にインバウンド需要への依存度が高い観光業などは

大半の事業者が純粋に売上半減以下という要件を満たすものと考えられます。

しかし、今回の持続化給付金について私が声を大にして言いたいのは、

売上が落ちていなくても給付対象となる事業者は確実に存在する

ということです。

それは以下の②や③の事業者の場合です。

②売上の伸びる月が毎年バラバラな事業者

今回の持続化給付金の給付基準のキモは

『前年比売上で半減以下』という部分です。

「毎年春先は売上が減少して、夏場から徐々に伸びて、秋冬に書入れ時を迎える…」

というように季節変動が決まっている事業に比べ、

毎年売上の伸びる月がイレギュラーに変動する事業は

コロナの影響がなくても売上が半減以下となる月が生じやすいと言えるでしょう。

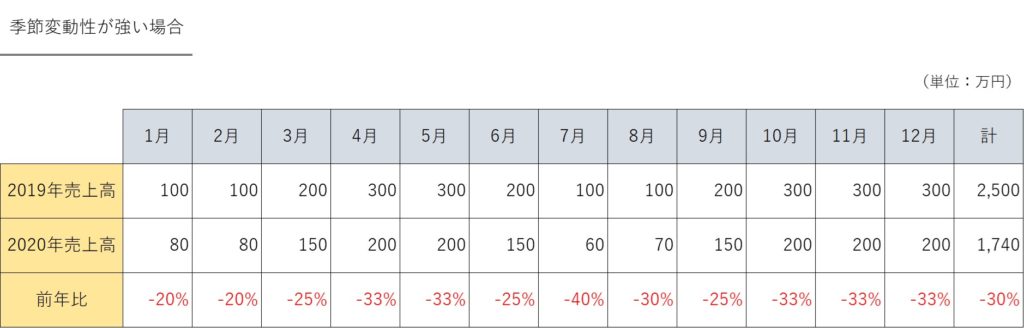

例としてまずは毎年の季節変動性が「強い」事業の場合を見てみましょう。

このように毎月のように少しずつ売上が減少していたとしても、

前年比で売上が半減以下となった月がひと月も無いような場合には

持続化給付金の給付要件は満たさないこととなります。

以下のグラフのように年間の売上推移を表す波長の形状が同じだと、

「売上半減以下」という給付要件のハードルはたちまち高くなりがちです。

この例の場合では

年間の売上高が2,500万円⇒1,740万円まで減少しているにもかかわらず、

持続化給付金は受給できません。

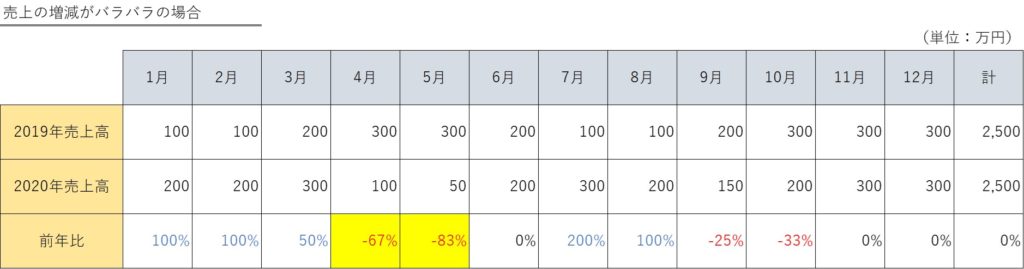

しかしその一方で、以下のような事例はどうでしょうか?

この事例の場合、幸いコロナの影響はなく

最終的な年間売上は前年同様2,500万円で全く増減していません。

しかし細かい月別で見ていくと、

4月と5月に前年比で半減以下となっていますので持続化給付金の給付条件を満たします。

試しにいくら給付されるのか確認すると…

2,500万円(2019年 年間売上)ー50万円(5月売上)×12月=1,900万円

よって給付限度額である200万円 or 100万円を満額もらうことができます。

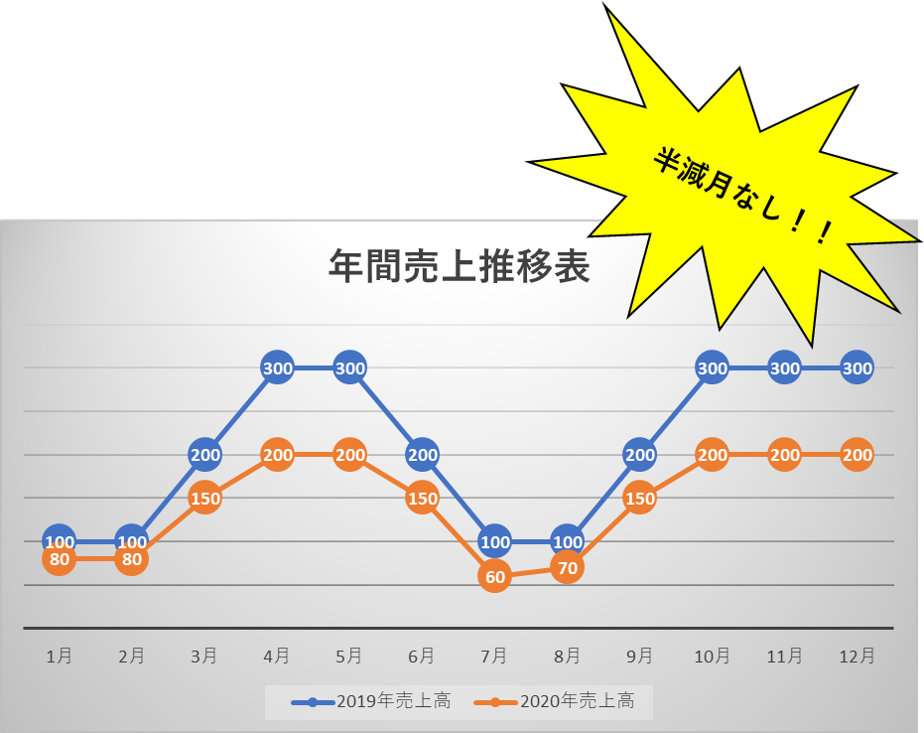

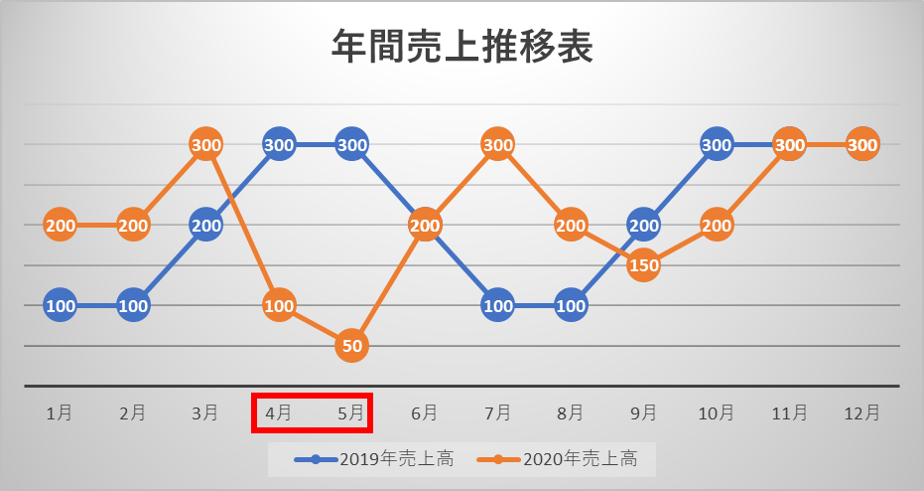

ちなみにこの事例の売上推移をグラフで表すと以下のような形状になります。

この事例のグラフのように、

売上の推移が毎年バラバラで波長の形状が異なる場合には

たとえ年間の売上自体は落ちていなくても給付金を受け取ることが可能となるのです。

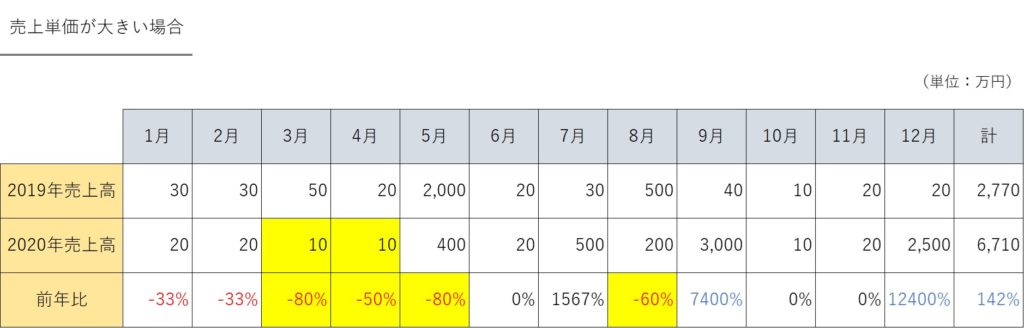

③売上の単価が大きい事業者

では給付条件を満たしやすい最後の特徴を挙げます。

それは②とも関連することなのですが、特に売上単価が大きい業種であると思います。

例えば不動産販売業や建設業、車両や船舶の販売業などでしょうか。

不動産販売業の場合、ひとつの物件を売ればその月は非常に大きな売上が計上されます。

そしてその大きな売上が、

「去年と今年で別々の月に計上された」

という事実だけで給付要件はクリアできてしまいます。

以下の事例をご覧ください。

この事例の場合、まず年間売上としては2,770万円⇒6,710万円へ、

約2.4倍もの増収となっています。

しかし同様に細かく月別の売上を見ると、

前年比で半減以下となる月が合計で4ヵ月発生しているのがわかります。

したがってこのような事例でも給付要件を満たします。

給付金額を計算すると、

2,770万円ー(10万円×12月)=2,650万円

したがってこの場合にも限度額最大の給付金がもらえる計算となりますね。

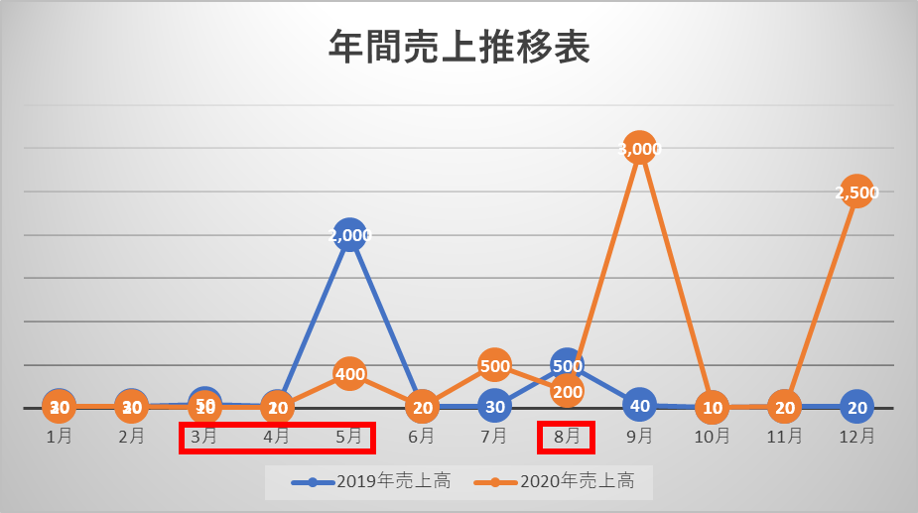

売上の推移をグラフで表すと以下の通りです。

この事例のように、単価が大きいものを取り扱う事業者ほど、

去年と今年で売上計上月が1ヵ月でもズレることで

給付要件をクリアする可能性が非常に高くなります。

したがって「ウチは売上全体として下がってないから対象外でしょ?」と決めつけず、

一度月ごとの売上高を比較し、前年比で半減以下となっている月がないかどうか

しっかりと確認するようにしましょう。

最後に

今日は持続化給付金についてお話ししました。

要件を満たしやすい特徴のうち、②や③の事業者のように

年間の売上推移表の山と谷の部分が毎年移動する場合や、

去年たまたま1ヵ月だけ特需があった

というようなケースでは持続化給付金の要件を満たす可能性が高いです。

要件に当てはまるのかどうか、先入観を捨てて確認するようにしましょう。

ご質問等がございましたらお気軽にお問い合わせください。

では今日もお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら