皆さんこんにちは。

名古屋市にある鶴舞在住の税理士、服部大です。

今日から4月、新たな月に入りました。

本来毎月1日は映画館がファーストデイとして割安となるので

映画鑑賞に出かけたいところなのですが、

新型コロナの影響でしばらくはお休みとなりそうです。

さて今日は相続の財産評価に関してお話ししたいと思います。

モノの値段は1つじゃない!?相続の落とし穴

タイトルに掲げた通り、相続の上で使用する価値(=評価額)は1種類ではありません。

相続税を計算する際には相続税法に基づいた相続税評価額ですが、

相続人の間で遺産分割を行う際に考慮すべき価額は時価なのです。

「相続税評価額と時価って同じじゃないの?」

と思われるかもしれませんが、違うことも多々あります。

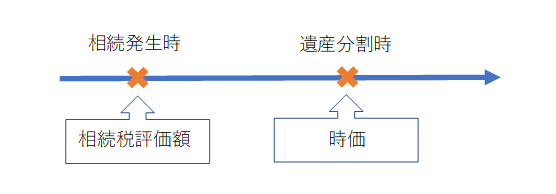

また相続税計算上と遺産分割時では、下図の通り評価すべき時系列も異なります。

相続税評価額が一般的に相続発生時(お亡くなりになった日)で評価するのに対し、

民法上の遺産分割では、実際に財産を分割する時の時価で評価することとなります。

遺産分割協議がすぐにまとまれば時系列での違いはあまり感じないかもしれませんが、

分割協議が長期化すれば、まとまるまでに数年かかったというケースも少なくありません。

そのような場合に数年前の相続発生時の値段で分割しようとしては、

本来まとまる話もまとまらなくなってしまいます。

例えば今回のコロナショック前に相続が発生し、

コロナショック後に遺産分割協議を行う場合において、

分割協議時点で株価が大暴落していたらどうでしょうか?

「相続発生時点の価値で計算して分けよう」という話になれば、

自分の取り分が減少するため、誰もその株を相続したくないですよね。

「では反対に相続税評価額の算定時期を遺産分割時に合わせればいいのでは?」

という意見もあるかと思います。

しかし税金の計算上、課税すべき事由(この場合はお亡くなりになった時)が生じた時点で

税金を課すべきであるという考え方が根底に存在しています。

また仮に遺産分割時の価額で税額を計算するとした場合、

先ほどのコロナショックの事例のように、あえて遺産分割協議日を操作し、

財産価値が落ちているときに分割協議をまとめることで

不当に税負担を軽減することが可能となってしまいます。

したがって相続税を計算する上では、評価時点を相続発生日とするほかないのです。

相続税評価額で遺産分割を行うととっても不公平!

冒頭にもお伝えした通り、相続税の計算上用いる価額(=相続税評価額)と

民法上の遺産分割時の価額(=時価)は異なる価値を表しています。

つまり税金計算する上での相続税評価額は時価を表したものではないのです。

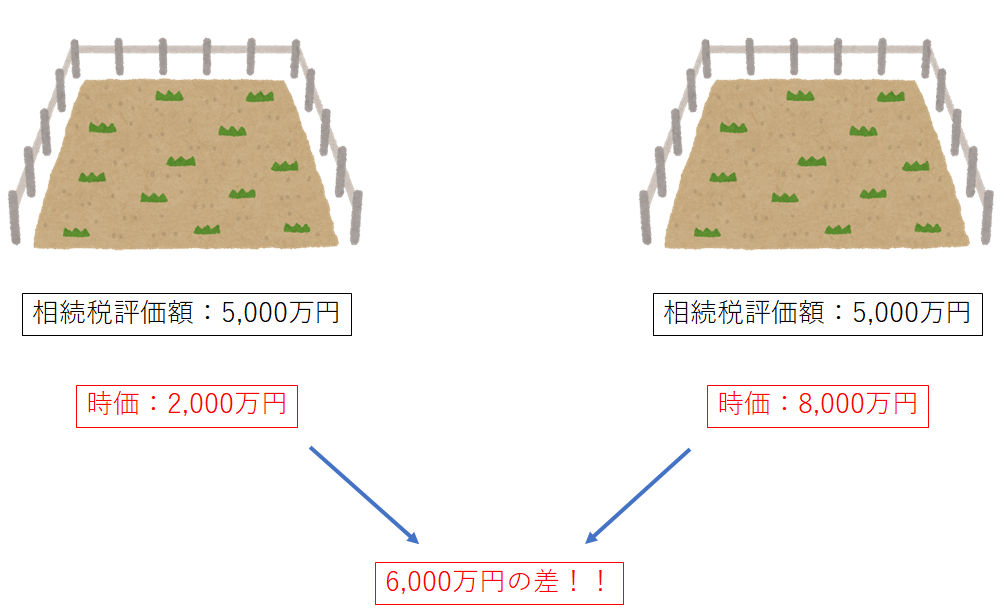

例えば相続税評価額が同じ5,000万円の土地があったとしても、

その土地の本当の価値を表す時価には下図のような乖離があるかもしれません。

一般的に土地の相続税評価額は時価の80%相当であると言われています。

しかし中には路線価で算定した相続税評価額が

実際の時価よりも高く設定されてしまうケースもあります。

亡くなった方の財産の中にこのような土地があるような場合、

時価を無視して相続税評価額をもとに遺産分割をすれば

それを承継する相続人の中にも得する人と損する人が出てきてしまいます。

万全を期すのであれば、不動産鑑定士などの専門家を入れて

正確な時価を算定した上で遺産分割協議を行うようにしましょう。

【絶対NG!】小規模宅地特例適用後の価額で遺産分割すると…

先述した通り、時価ではなく相続税評価額で遺産分割すると

相続人同士で揉める原因となり得ます。

相続税評価額をもとに遺産分割する方法の中でも

誤ると最も不公平感が増大してしまうものが小規模宅地等の特例ではないでしょうか。

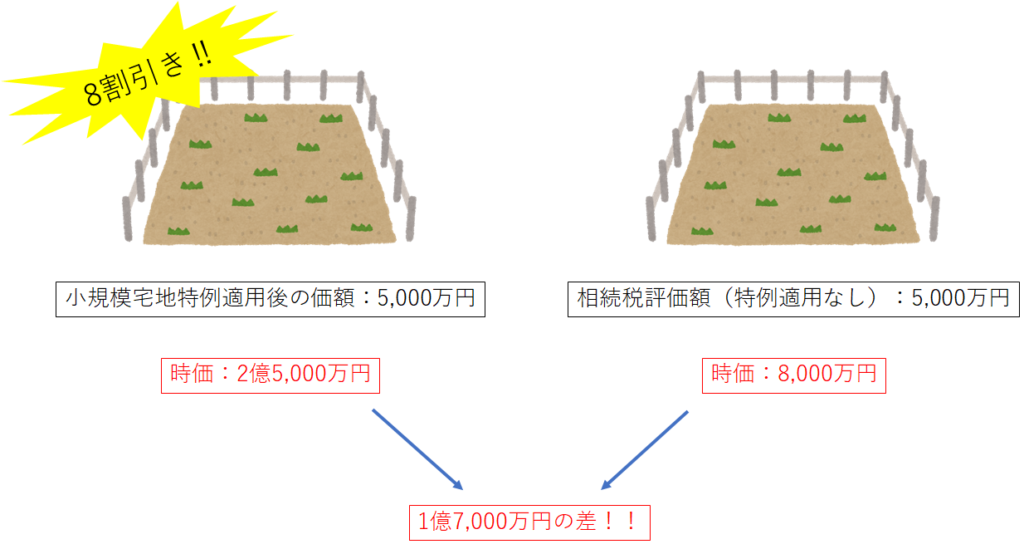

小規模宅地等の特例とは、その土地が住居や事業、貸付などの用に供されている場合、

最大で評価額を8割減とする強力な優遇規定です。

この8割減というのは決して価値が低いから減額しているのではなく、

生活や事業の本拠となる土地に100%課税することは

納税者に過度の税負担を負わせることとなり、

課税上、適切ではないという観点から定められたものです。

つまり特例による8割減を行ったとしても、時価も値引くべきという考えは不適切です。

それでは例えばこの特例適用後の金額をもとに遺産分割してしまったら

どれほどの不公平さが生ずるでしょうか?

そのような誤った処理を行えば、

上図のように時価ベースでは一層大きな差が生ずることでしょう。

この事実を無視し、あたかも小規模宅地等の特例適用後の金額を

真っ当な時価であるかのように遺産分割を行えば、

承継する財産の額に雲泥もの差が発生することとなり、

その後の親族関係にも亀裂が生じかねません。

(勿論このような処理を行った税理士にも責任追及が及ぶことでしょう。)

遺産分割を行う際には、その金額が評価物の本当の価値を表しているものなのか、

慎重に検討するようにしましょう。

最後に

本日は相続税評価額と時価の違いをお伝えしました。

相続税評価額はあくまで税額を計算するために用いるものであり、

これを遺産分割の観点にも代用するのはリスクを孕んでいます。

相続の際には然るべき専門家に相談しながら手続きを進めることを

強くお勧めいたします。

では今日もお読み頂きありがとうございました。

またお会いしましょう。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら