皆さんこんにちは。

名古屋市昭和区の税理士、服部大です。

名古屋では今週末にかけて気温が25℃を超える日もあるようです。

ぽかぽか陽気だとついつい外出したい気分になりますが、今は我慢ですね。

さて、今日は持続化給付金についての続報をお届けいたします。

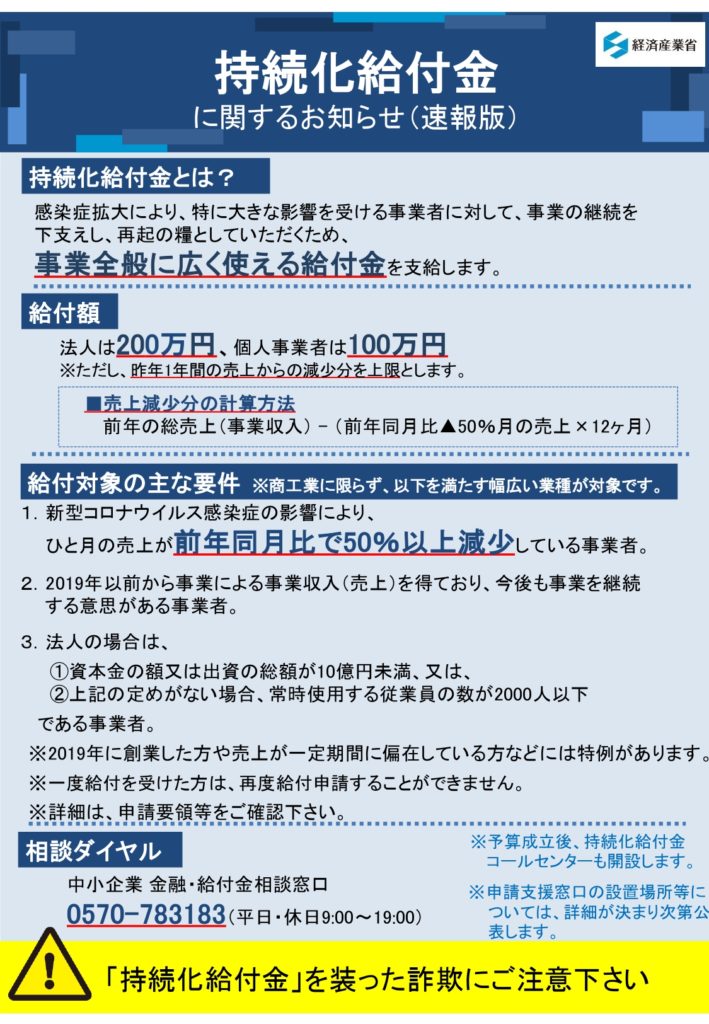

給付金の申請要領等(速報版)が公開されました

以前のブログ『【徹底検証】コロナ持続化給付金、給付要件を満たしやすい事業者の3つの特徴とは?』で解説した持続化給付金ですが、

昨日経済産業省より申請要領等(速報版)が公開されました。

これにより、今までは概要部分のみであった制度の詳細が明らかになってきました。

まずは経産省からのお知らせを以下に添付いたします。

【ポイント1】対象者の詳細が明らかに

このお知らせにも記載されているとおり、

昨日公表された速報版によってまずは対象となる法人規模が明確化されました。

①資本金または出資金の額が10億円未満

②①の金額が定められていないときは、常時使用する従業員数が2000人以下

①のとおり、資本金が10億円未満であれば給付金の対象から外れることはないので、

中小企業だけでなく一定規模までであれば大法人でも受け取ることが可能です。

また法人の場合、

今年売上が前年同月比で半減以下となった月を任意で選ぶ(=対象月)ことになりますが、

給付金計算の際に用いる前年の総売上高とは、

対象月の属する事業年度の直前の事業年度の総売上となります。

つまり3月決算法人の場合、

対象月として2月を選ぶのであれば、直前の事業年度は2019年3月期ですが、

対象月として4月を選ぶのであれば、直前の事業年度は2020年3月期を指すこととなります。

【ポイント2】申請期間や具体的な申請手順が明らかに

速報版の公表により、給付金申請の詳細についても明らかになりました。

まず給付申請できる期間については

令和2年度補正予算の成立翌日~令和3年1月15日までということになります。

上記期間内であれば、早い者勝ちという制度ではありませんのでご安心ください。

申請時の必要書類や手順についても詳細が発表され、

法人であれば直前事業年度の法人税別表一や事業概況説明書、

個人事業主であれば確定申告書や青色申告決算書が必要となるようです。

また前年同月比で売上半減以下となる対象月の売上台帳や売上データ(手書きでも可)、

振込先の金融機関情報や身分証明書(個人事業主のみ)なども併せて提出が必要となります。

手続きの際の必要書類や具体的な流れについては

以下の経産省のホームページで紹介されていますのでぜひご覧ください。

・申請要領 中小法人等事業者向け(速報版)

⇒https://www.meti.go.jp/covid-19/pdf/kyufukin_chusho.pdf

・申請要領 個人事業者等向け(速報版)

⇒https://www.meti.go.jp/covid-19/pdf/kyufukin_kojin.pdf

【ポイント3】新規開業者や季節変動性が強い場合には特例措置あり

そしてこれまでは不透明となっていた昨年途中に開業した場合や、

1年を通じて季節変動性が強い事業者のための特例措置についても新たに発表がありました。

まずはじめにおさらいですが、

前回の給付金解説ブログでも書いた通り、給付金の算定は原則、以下の算式で行います。

給付額=前年の総売上(事業収入)ー(前年同月比▲50%月の売上×12ヵ月)

なお給付金は法人であれば最大で200万円、個人なら100万円ということになります。

この原則の計算方法を踏まえた上で特例を確認しましょう。

①昨年新規開業した事業者の特例(=創業特例)

まず昨年に新規開業した事業者についてですが、

昨年の途中で開業した場合には開業~年末までの月数しか

売上が計上されていないこととなります。

その状態で原則通りの給付金計算を行ってしまうと、

前年の総収入が少ないために給付額も減少することとなります。

また前年同月と比較しようにも、

前年同月時点では開業前である場合には比較対象が存在しません。

したがってこのように昨年開業した事業者については、

別の計算方法(=創業特例)が用意されます。

この創業特例のキモは2点です。

①今年の対象月と比較するのは、前年の平均売上

②前年の売上は1年分に換算して計算

これを踏まえた上で以下の算出例をご覧ください。

上記事例のとおり、まず前年同月売上が存在しない問題については、

前年の平均売上と比較して半減以下かどうかで判断します。

また昨年の開業~年末までの期間が1年未満の場合には

昨年売上÷(設立~年末までの月数)×12をすることで年換算しています。

なお開業が月の中途であり、年末までの月数において

1ヵ月未満の端数が生ずる場合には端数繰上げで1月として計算します。

例えば5ヵ月と10日であれば、開業後の月数は6ヵ月として

前年平均売上や前年の総売上の年換算を行うこととなります。

②季節変動性が強い事業者の特例(=季節性収入特例)

そしてもうひとつご紹介する特例は、季節性収入特例というものです。

季節によって売上の増減が激しい場合において、

売上の前年同月比で半減以下となる対象月がいわゆる書入れ時である場合には、

前年の総売上(事業収入)ー(前年同月比▲50%月の売上×12ヵ月)

という算式のうち赤字部分の金額が大きくなり、

原則通りの計算方法では貰える給付金の額が少なくなる可能性があります。

そのような場合に季節性収入特例の適用が可能となる場合があります。

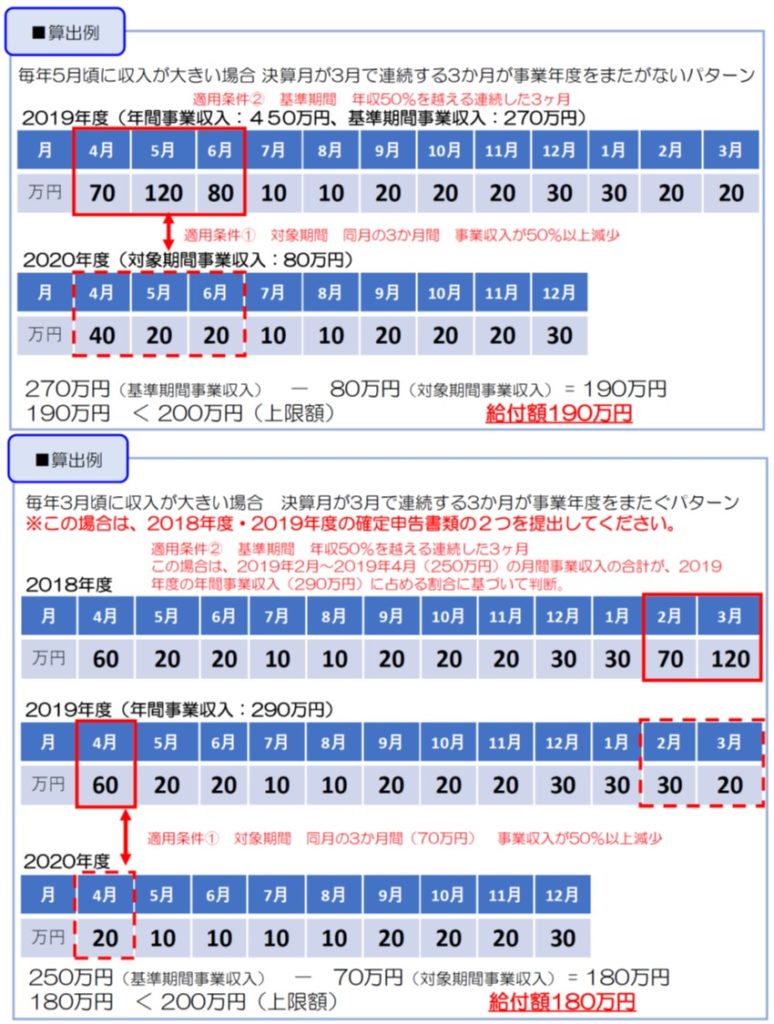

季節性収入特例は以下の2点を両方満たす方が対象となります。

・少なくとも2020年の任意の1か月を含む連続した3ヵ月(対象期間)の売上合計が、

前年同期間の3ヵ月(以下「基準期間」という)の売上合計と比べて

50%以上減少していること。

・基準期間の売上合計が、基準期間の属する事業年度の年間売上の50%以上を占めること。

ただし基準期間が複数の事業年度にまたがる場合は、

基準期間の終了月の属する事業年度の年間事業収入の50%以上を占めること。

※対象期間の終了月は2020年12月以前とする。

この2点の要件を満たした場合には、給付金算定には以下の算式を使用することができます。

給付金額=基準期間の売上(事業収入)合計ー対象期間の売上(事業収入)合計

これだけではわかりづらいと思いますので、具体例を見てみましょう。

このように任意の3ヵ月間を抽出して給付金額を計算することも可能となります。

上記の事例のように売上の突出した月(2019年3月が)あるケースにおいては、

半減以下の月がない場合や原則通りの給付金額の算式に当てはめても

大した金額にならない場合でもあきらめてはいけません。

2019年(場合によっては2018年年末)のいずれかで大きな売上が計上された場合には

この特例を活用できる余地があるかもしれません。

原則がダメでも、季節性収入特例が使えないかどうか確認してみましょう。

ちなみに上記算出例のうち、上部の事業年度をまたがないパターンですが、

こちらを原則通りの方法で給付金額を計算すると

450万円(2019年 年間売上)ー20万円(2020年5月売上)×12ヵ月=210万円

となるため特例など使わずに原則通りの計算を行った方が

満額の200万円を受給できるという、何とも微妙な事例と言えます。

あ、ひとつお伝えするのを失念しておりました。

今日ご紹介した①の創業特例や②の季節性収入特例、

その他にも合併特例、法人成り特例などの特例措置も用意されていますが、

いずれも選択適用となっています。

つまり各特例に該当する事業者は特例による計算方法を強制されるのではなく、

原則通りの計算方法の方が給付金額が大きいのであれば

原則による計算を行うことが可能となります。

あくまで要件を満たす方の中で希望者のみが任意で特例を選択できる、

というスタンスですので併せてご注意ください。

したがいまして先ほどの算出例がなぜ特例を選択する必要があるのか、

イマイチ腑に落ちない事例となっている次第です。

最後に

本日は、昨日発表された持続化給付金に関する速報版の内容についてお伝えしました。

もう間もなく予算が成立し、詳細が確定するはずですので

また変更点等がございましたら当ブログでご紹介させて頂きます。

では今日もお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら