2020年10月より、年末調整業務の電子化が始まりました。

これによって従来は手書きで作成していた

扶養控除等申告書や保険料控除等申告書ですが、

今後は電子データとして作成し、そのまま勤務先へデータ提出することが可能となります。

また計算が面倒だった生命保険料控除の計算についても、

保険会社から自分の申告用データを受け取ることで自動計算が可能となりました。

したがって年末調整の電子化によって業務効率のアップが期待されるのですが、

私はいくつかの理由により、今回は電子化は見送る方向で検討しています。

電子化できる書類はどれ?

2020年10月から始まる年末調整業務の電子化によって、

以下の書類が電子データで処理することが可能となります。

- 扶養控除等申告書

- 配偶者控除等申告書

- 保険料控除申告書

- 住宅ローン控除申告書

- 基礎控除申告書(※2020年新設)

- 所得金額調整控除申告書(※2020年新設)

これらの書類一式が電子化されたことによって、

ひと通りの書式を電子データで作成することが可能となりました。

なお電子化が可能な控除証明書は以下の通りです。

- 保険料控除証明書(生命保険料、地震保険料に限る)

- 住宅借入金等を有する場合の所得税額の特別控除証明書

- 年末残高等証明書(住宅ローン残高証明書等)

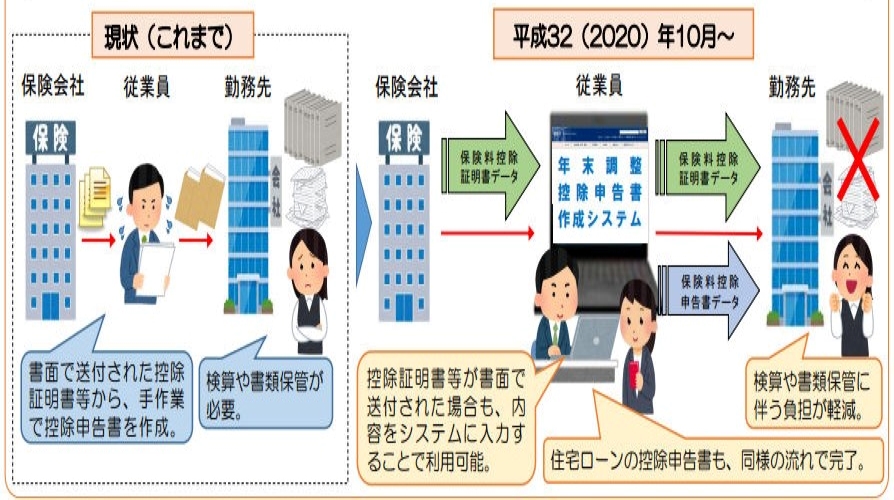

電子化の仕組み

年末調整業務の電子化のイメージは以下の図の通りです。

大多数の方々に関係があり、かつ記入誤りが多いものとして生命保険料控除が挙げられます。

- 控除証明書のハガキを紛失した

- 控除額の計算が間違っている

- 記入する箇所に誤りがある

- 保険の数が多くて集計が大変

などといった数々の問題点は、

従業員本人にも勤務先にも非常に大きな事務負担を強いてきました。

しかし上図の通り、

ポイント

この保険情報を各従業員が保険会社から電子データとして取得し、

それを国税庁が無料で提供する『年調ソフト』などに取り込むことによって、

正しい保険料控除額が自動計算される仕組みです。

自動計算されることによって、

従業員や勤務先は控除額のチェックを行う手間からも解放されることとなります。

こうして作成した年調データを従業員が勤務先へ送信し、

勤務先は受信データを給与計算システム等へ取り込み、年末調整業務を完結させていきます。

電子化するメリット

年末調整業務を電子化させるメリットとしては、以下のようなものが挙げられます。

- 自動計算によって計算間違いのリスクや入力・チェックの手間を削減

- 控除証明書が不要となる(紛失リスクなし)

- 書類の保管コスト削減

やはり生命保険料控除が自動計算となるだけで

事務負担の大幅な削減につながる可能性がありますよね。

それ以外にも、

年末調整業務が終わった後の書類一式を紙媒体で保管する必要がなくなるため、

社内での保管コストが削減できることも大きいのではないかと思います。

(※年末調整の書類は7年間保管しなければなりません。)

電子化の先送りを決めた3つの理由

ここまでは電子化のメリットについてお話しましたが、

冒頭でもお伝えした通り、個人的には今年の導入は見送ろうかと考えています。

その理由は以下の3つによるものです。

- 実施するまでのスケジュールがタイトすぎる

- 「新設される書式への対応」と「電子化への対応」が重なるのは苦しい

- 電子と紙媒体が混在することによる業務効率化へのギモン

では順番に掘り下げていきますね。

①実施するまでのスケジュールがタイトすぎる

年末調整業務の電子化のためには以下の事前準備が必要となります。

- 税務署へ年末調整電子化のための「承認申請書」を提出

- 従業員へ周知を行い、実施手順を案内

- 給与システム等の改修(電子化に対応したソフトかどうかの確認)

このようなことを事前に済ませておく必要があるため、

今年から電子化へ移行するためにはスケジュールがタイトになってしまうのです。

②「新設される書式への対応」と「電子化への対応」が重複

冒頭でも触れた通り、

ココに注意

税制改正に伴って2020年の年末調整から新設される書式があり、

改正内容や書類への記入方法などを顧問先へ周知していく必要があります。

つまりただでさえイレギュラーな税制改正の年にもかかわらず、

ここへさらに「電子化」を加えるのはなかなかハードルが高いと感じます。

そのような状況で電子化を敢行してしまうと、業務効率化どころか混乱を招きかねません。

こういった税制改正とのタイミングの重複による顧問先の負担を考慮すると、

今年度については電子化は見送るべきなのかなと感じています。

③電子と紙媒体が混在することによる業務効率化へのギモン

電子化が便利だと言っても、すべての従業員が対応できるとは限りません。

国税庁から無料で提供される『年調ソフト』については、

パソコンだけではなくスマホからも使用することが可能ではありますが、

それでも従業員の中には電子化に対応できない方もいらっしゃることでしょう。

ただし個人的には社内に「電子化に対応できる従業員」と

「対応できない従業員」が混在することは特段デメリットとは感じていません。

「電子化に対応できる従業員」のみが電子化に移行するだけでも、

本人や勤務先の業務負担は減ることが見込まれるからです。

しかし問題なのは、

「電子化に対応できる従業員」でも一部電子化しきれない書類が存在することです。

実は年末調整業務の電子化を行った場合でも、

そのすべてが電子化に対応しているわけではありません。

具体的には以下のようなものは電子化に対応しておらず、

従来通り、紙媒体にて勤務先へ提出することが必要となります。

- 前職の源泉徴収票

- 小規模企業共済等掛金控除(iDeCoを含む)に関する控除証明書

- 令和元年以前から適用を受けている住宅ローン控除に関する控除申告書

- 電子化に対応していない保険会社に対する保険料控除証明書

上記のものがある従業員が『年調ソフト』で入力を行う場合、

自身で適切な金額を入力し、かつ上記の書類は紙媒体で勤務先へ提出しなくてはいけません。

特に住宅ローン控除の場合には、

令和元年以前から適用を受けている場合には電子化の対象外となりますので、

昨年~今年にかけて新居を購入した方以外は紙媒体が混在することは避けられないのです。

注意ポイント

したがってひとりの従業員に関しても、

電子上で提出できるものと紙媒体で提出が必要なものが混在する可能性があり、

それが果たして本当に効率化に繋がるのか疑問を感じるのです。

数十~数百人規模の法人は、次年度以降に電子化導入を検討すべきか

これまでご紹介したような懸念事項を考えると、

従業員規模の大きな会社ほど今年度での電子化は見送り、

次年度以降での導入を検討していく方が好ましいのではないかと考えています。

一方で少人数の従業員のみの事業所であれば、

多少イレギュラーなことがあっても対応が可能でしょうから

早速今年度から「年末調整業務の電子化」に取り組んでみても良いのではないかと思います。

自社の従業員規模や電子化によって軽減される負荷なども考えた上で、

いつ電子化に取り組むべきなのか慎重に検討するようにしてください。

最後に

今回は年末調整業務の電子化についてお話しました。

将来的にはメリットが期待できる一方で、今年度の導入には不安も残る状況だと感じます。

効果的なタイミングをしっかりと考え、

実施すべき時期を見計らって電子化を実行に移しましょう。

それでは最後までお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

あなたの1クリックが私のモチベーション

↓↓↓

にほんブログ村