皆さんこんにちは。

名古屋市昭和区の税理士、服部大です。

今日から天気の悪い日が続くようで、

そろそろ梅雨入りの季節なのでしょうかね。

蒸し蒸しジメジメ。

このフレーズだけで何とも嫌な感じです。

さて今日は専門用語を使わずに会計や税務のトピックを解説するという

新たな試みを行ってみたいと思います。

※おちゃらけて見えるかもしれませんが私は至って真剣です!

しーくりくりしーのおまじない

私が初めて簿記を学び始めたのは大学1年の頃でした。

このような仕事をしていると「数字が好きなんでしょ」と思われますが、

私はそもそも高校数学から逃げるために文系に進学したほどの大の数字ギライです。

そんな中進学した大学では会計科目の受講が必須であり、

嫌でも避けては通れない状況になってしまいました。

簿記のイロハも何もわからない状態で講義を受けていましたが、

そんな中聞こえてきたのが

しーくりくりしー

という訳もわからない呪文のような言葉だったのです。

儲けってどのように計算するの?

教授の話を聞いていると、

しーくりくりしーとはこんな仕訳のことを言っているようでした。

仕入/繰越商品 ▲▲▲円

繰越商品/仕入 ○○○円

当時は「は?何それ?」という感じで、

訳も分からず呪文のようにしーくりくりしーと覚えていましたが、

これは適切な原価計算のために行うものなのです。

専門用語禁止と言っておきながら「原則計算」という言葉を使っていてはダメですね。

会計上、正しい儲けを計算するためには、

売れた分の仕入だけ費用にしないといけませんよというルールがあるのです。

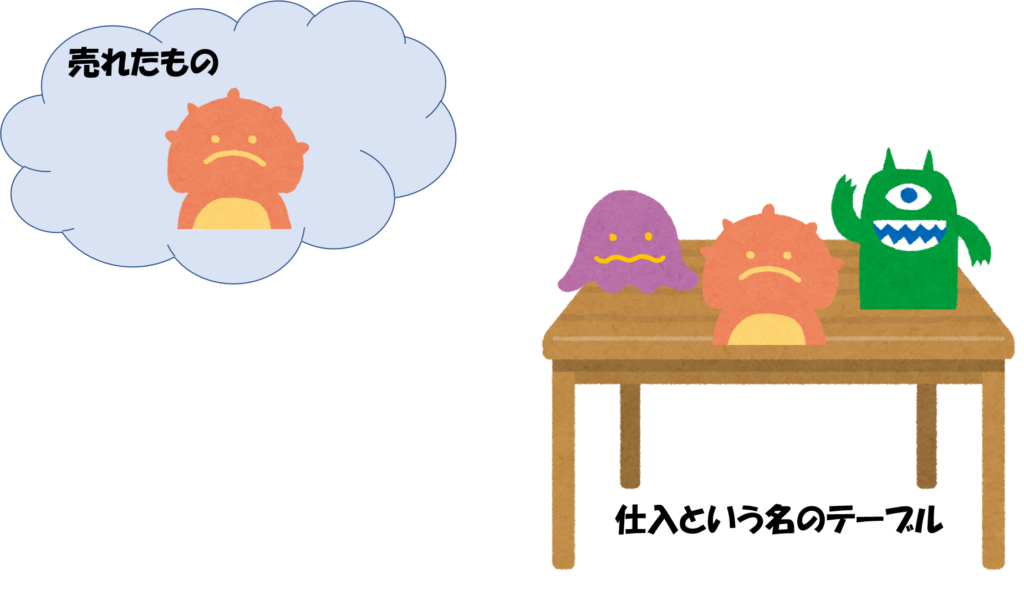

言葉ではわかりづらいと思いますので、下の図をご覧ください。

仕入れたものが3種類テーブルに並んでいるとして、そのうちひとつが売れたとします。

すべて今年のうちに起こったことだからと言ってそのままにしていると、

売れたもの1個に対して仕入は3個分計上されてしまいます。

この状態では、数字を見ても本当に儲ける力があるのか誰もわからなくなってしまいます。

税金というものは、税金を払う体力(儲ける力)がある人にかけていきましょうという

考え方に基づいています。

(そんな体力ないのに私は払わされています、と主張する方も多いと思いますが。笑)

それなのに儲ける力があるかどうかわからないと、

かけるべき人に税金をかけられなくなってしまいます。

また会社の株を買う投資家やお金を貸してくれる銀行から見ても、

その会社の儲ける力がわからない状態では投資をしてくれないし、

お金も借りられなくなってしまいます。

なので会計上は、

売れた商品の仕入価格だけを計上して、

正しい儲けがいくらなのか正確に計算するようにしましょう

というルールが存在するのです。

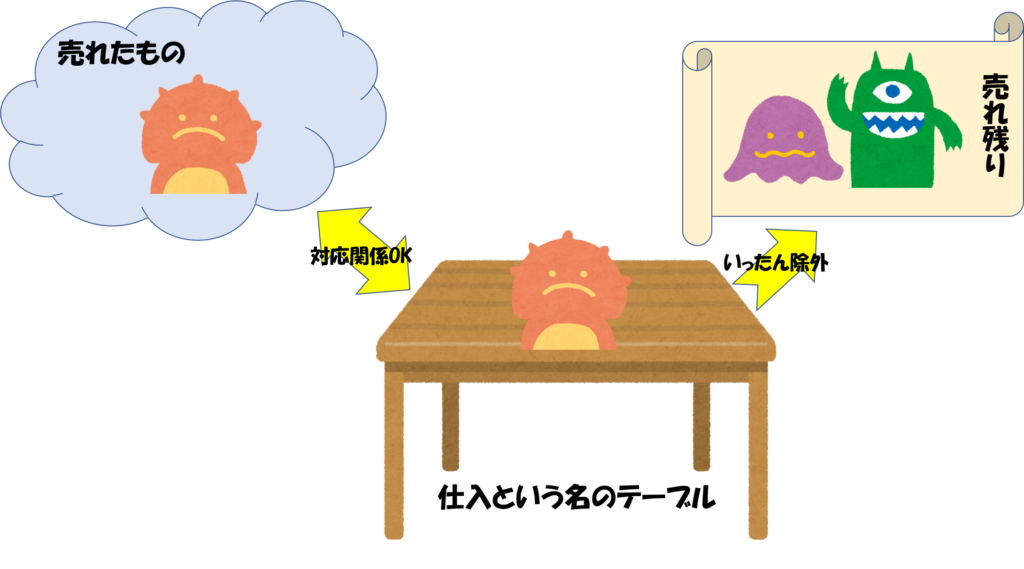

正しい儲けを計算するためには、

図のように売れ残った分をテーブルの上からどけてしまえば良いですよね。

そうすれば「売れたもの」と「テーブルの上に残るもの」が同じ組み合わせとなり、

その売価と仕入価格の差額から、

本当はどれだけ儲けが出ているのかを明らかにすることができるのです。

しーくりくりしーの仕訳の意味は?

ではここで少し仕訳の話をしましょう。

商品を現金で仕入れたときには

仕入/現金 ○○○円

という仕訳を計上します。

仕入のような費用の場合には、

左側に来たときにプラス、右側に来たときにはマイナスの意味となります。

したがって先ほどの『仕入/現金 ○○○円』という仕訳を計上すればするほど、

仕入という名のテーブルの上には商品が積み上がっていきます。

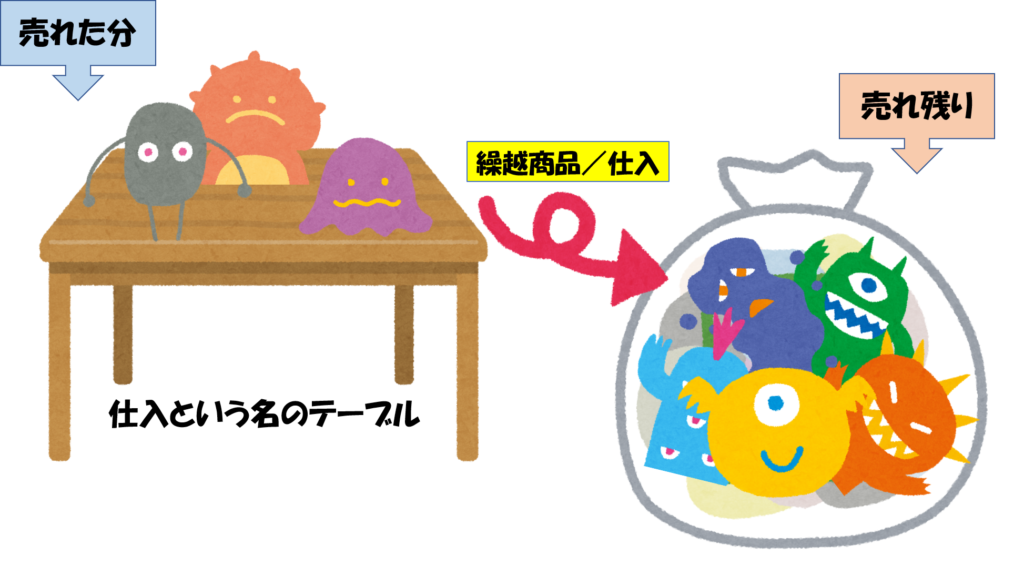

この状態から、売れたものに対応する仕入分だけをテーブルに残すためには、

売れ残っている在庫をテーブルの外に避けておけば良いんでしたよね。

これを仕訳で表すと、

繰越商品/仕入 ▲▲▲円(売れ残り分の仕入価格)

ということになるのです。

(簿記が苦手な方は、いったん繰越商品という科目は無視してしまってOKです。)

仕入のような費用科目は、右側に来たらマイナスという意味でしたよね。

つまりこの仕訳によって、

売れ残った分の仕入価格を、仕入という科目から減額させているのです。

これによって仕入の中には、今年度に売れた商品の仕入価格だけが残ります。

つまり仕入という名のテーブルの外に移動させることができるのです。

そしてテーブルの外に避けておいた売れ残りたちについては、

また翌年度に繰り越されていくのです。

前年度の売れ残りがある場合

これまでは今年度に売れ残りがあるときに、

仕入という名のテーブルから除外するやり方をお伝えしてきました。

では年度が替わり、翌年度となったときに、

前年度から引き継がれてきた売れ残り分があるときはどうしましょうか?

仕訳を見ていく前に、まずはどのような処理をすれば、

売れた分に対応するものだけが仕入という名のテーブルの上に残せるのか

イメージしてみましょう。

実は考え方はいたってシンプルです。

「売れる可能性のあるもの」から「売れ残ったもの」を

差し引けばいいのです。

なぜならその差額こそが売れた分となるはずですからね。

では「売れる可能性のあるもの」とは何でしょうか?

それは「今年度に仕入れたもの」+「前年度末に売れ残っていたもの」です。

このどちらにも当てはまらないものが売れることはありえないはずですよね。

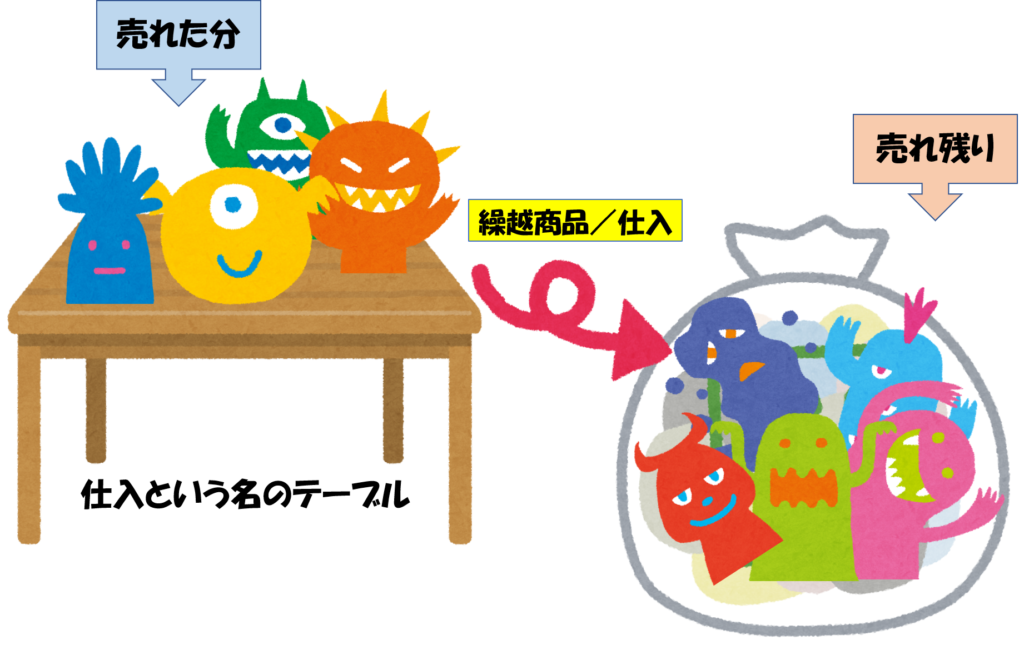

それではこれをテーブルを用いてイメージ化すると、下図のように、

一旦「売れる可能性のあるもの」をすべてテーブルの上に勢揃いさせることから始めます。

前年度末に売れ残っていた商品は

繰越商品/仕入 ▲▲▲円(売れ残り分)

という仕訳によって仕入という名のテーブルから除外しましたよね。

これらの売れ残りたちは、今年度に新たに仕入れたものと同じように、

今年度中に「売れる可能性のあるもの」です。

つまり前年度末にテーブルの上から避けていた売れ残りたちを、

まずはテーブルの上に戻してあげる作業が必要となるわけなのです。

そのための仕訳が

仕入/繰越商品 ▲▲▲円(前期の売れ残り分)

つまり前年度末に計上した仕訳の右と左を入れ替えた仕訳です。

テーブルの上から避けるための仕訳の反対は、

テーブルの上に戻す仕訳になるということですね。

念のため確認すると、仕入が左側に来ているということは、

仕入のプラスを意味するのでしたね。

つまりこの仕訳によって、

前年度末の売れ残りが今年度のテーブルの上に乗せられたということになるのです。

そしてこの後の考え方は先ほどと同様です。

期末の売れ残り分を下図のようにテーブルの外に除外させることによって、

テーブルの上には今年度売れた分に対応する商品の仕入価格だけが残ります。

このような処理を毎年毎年繰り返していくことで、

仕入という名のテーブルの上には常にその年度に売れたものだけが残る

という仕組みになっているのです。

仕入/繰越商品 ▲▲▲円

繰越商品/仕入 ○○○円

「しーくりくりしー」というおまじないのように覚えてきたこの仕訳には、

仕入というテーブルの上に乗せたり降ろしたりすることによって

正しい儲けを把握するという、とても大切な役割があったのです。

最後に

今日は簿記のわかりづらい在庫の洗替処理について、

できるだけ専門用語は使わずに解説するという取り組みをしてみました。

内容を噛み砕いて簡素化する中で、省略せざるを得ない論点もあります。

今回の内容はあくまで基礎的なものであることをご了承ください。

自分が理解していても、それを専門用語を使わずに説明するということは

実はとても難しいことです。

電気屋さんや携帯ショップに行ってわからないことを質問したけど、

店員さんの回答はもっとわからなかった、

という経験をしたことがあるのは私だけではないはずです。

ただでさえわかりづらい税務や会計の世界に身を置く立場として、

できるだけわかりやすい言葉で誤解のないように伝えていくということは

私にとっては非常に大切なことです。

したがってこれからもわかりやすさを追求し続けるということは、

私にとっては至上命題なのだと思っています。

では今日もお読み頂きありがとうございました。

他の記事もお読み頂けたら嬉しいです。

もし宜しければ1クリックお願い致します。

↓↓↓

にほんブログ村

事務所ホームページはこちら